Las fortalezas y debilidades de Mendoza según Moody's y cómo enfrentará el 2026

La calificadora cerró el año de Mendoza con datos positivos y perspectiva estable, pero también con desafíos para tener en cuenta.

Mendoza recibió el informe de la calificadora Moody's.

Alf Ponce Mercado / MDZLa agencia Moody’s Local Argentina confirmó la calificación crediticia de Mendoza en el cierre del 2025, año en el que consolidó nuevamente una perspectiva estable en medio de complicaciones económicas a nivel nacional, pero estableció fortalezas y debilidades crediticias a futuro.

La calificación se mantuvo en A-.ar, al igual que el informe de septiembre, y desde el organismo no se esperan cambios significativos en el corto y mediano plazo. El informe, presentado este miércoles, subrayó "consistencia fiscal" y el perfil económico de la provincia.

Te puede interesar

Un policía murió mientras cumplía servicios extraordinarios en Mendoza

Entre los principales fundamentos de la nota, Moody’s remarcó que las calificaciones de Mendoza “consideran su perfil de vencimientos de deuda así como la evolución de sus resultados fiscales, tras mantener una consistente disciplina fiscal a lo largo del tiempo”.

A esto se suma un punto que la distingue de otras jurisdicciones subnacionales, es decir, otras provincias, al indicar que Mendoza "posee una considerable proporción de ingresos propios en comparación con otras jurisdicciones, principalmente debido a las características generales de su economía diversificada”.

-

Te puede interesar

La decoración que cuenta tu historia

De hecho, según el Presupuesto 2026 que se votó en la Legislatura provincial, Mendoza prevé que, de sus ingresos totales, el 58% provendrán de recursos nacionales (IVA, Impuestos a las Ganancias, y demás); y el 42% serán ingresos locales (Ingresos Brutos, Impuestos Automotor e Inmobiliario, Regalías, Sellos y demás).

Fortalezas y debilidades de Mendoza para el 2026

El informe también advierte sobre desafíos y debilidades crediticias, al señalar que “la mayor parte de su deuda aún se encuentra denominada en moneda extranjera”, lo que implica que Mendoza probablemente deba “acceder a diversas fuentes de financiamiento para poder hacer frente a los vencimientos de capital en los próximos años y, a la vez, mantener niveles adecuados de inversión en obra pública”.

En el contexto macroeconómico, la calificadora recordó que los gobiernos locales y regionales atravesaron años recientes complejos por la inflación, la escasez de reservas y la incertidumbre política. Sin embargo, destacó que “a partir de 2024, se produjeron cambios estructurales que han impactado de diversas formas a los gobiernos subsoberanos” y que, hacia adelante, su escenario base contempla “una normalización gradual de las principales variables macroeconómicas”.

El informe sintetiza las fortalezas crediticias de Mendoza en una “economía local diversificada que brinda soporte a la recaudación de ingresos propios” y en “sólidos márgenes operativos y resultados fiscales en los últimos años”.

En contraste, identifica como debilidades la “exposición considerable a deuda en moneda extranjera” y el “débil ambiente operativo de Argentina, factor común a todas las jurisdicciones dentro del territorio nacional”.

Finalmente, Moody’s precisó que una mejora futura de la calificación podría darse ante un “incremento sostenido en la proporción de ingresos propios” y una “disminución de la proporción de deuda en moneda extranjera”. Por el contrario, un deterioro podría originarse en un “deterioro sostenido de los resultados fiscales” o en “mayores presiones de liquidez para afrontar vencimientos de corto plazo”.

Deuda en dólares

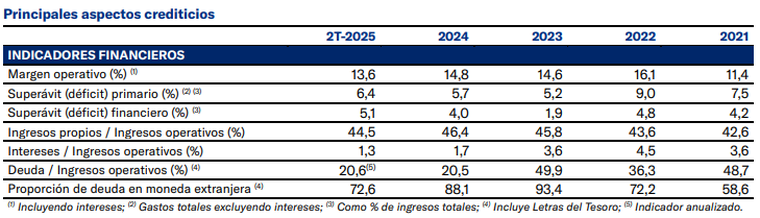

Con relación a la deuda, al cierre del 2025 el stock de deuda provincial ascendía a $874.658 millones, de la cual el 72,6% está denominada en dólares, lo que, según Moody's, es una de las principales debilidades de Mendoza.

Los títulos públicos representan el 63,8% del total -donde se encuentra el PMM29, lo que anteriormente se conoció como el "bono de U$S 500 millones del 2015"-; mientras que el 29,1% es con organismos multilaterales de crédito. Los compromisos con entidades financieras alcanzan el 6,9%, y con el Gobierno nacional apenas el 0,3%, siguiendo los datos de Moody's.

De igual forma, la calificadora valoró la relación deuda/ingresos operativos, que cayó del 49,9% en 2023 al 20,5% en 2024, y se mantuvo en torno al 20,6% anualizado en 2025.

En tanto, al segundo trimestre de 2025, Mendoza registró un superávit financiero del 5,1% de los ingresos totales, y un superávit primario del 6,4%, lo que valió también para la buena calificación. El gasto en intereses se mantuvo con una relación del 1,3% de los ingresos operativos en el segundo trimestre del 2025, por debajo de los niveles observados en años previos