Morosidad: el 27% de los argentinos tiene atrasos en pago de deudas

La morosidad de las familias ya alcanza a más de cinco millones de personas. Entre los jóvenes las deudas impagas llegan al 40%.

Anses iniciará el calendario de pagos de julio el miércoles 8.

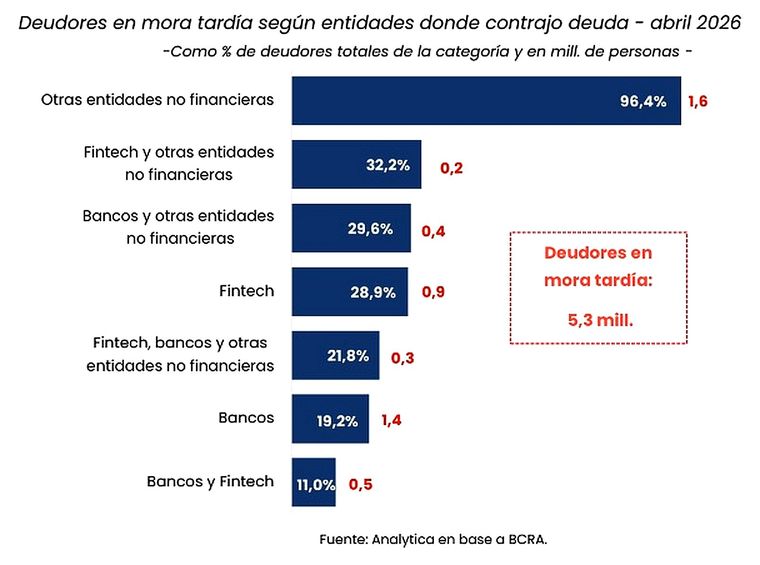

NALa morosidad de los hogares argentinos volvió aumentar durante el mds es de abril. Según un informe de la consultora Analytica elaborado sobre datos del Banco Central (BCRA), la deudas en situación irregular en el sistema financiero alcanzó al 26,9% de las personas, lo que equivale a 5,3 millones de argentinos.

La cifra representa un nuevo incremento respecto de meses anteriores y afecta tanto al segmento bancario tradicional como a fintechs, entidades financieras no bancarias y distintas formas de crédito personal.

Al considerar el volumen de créditos, la irregularidad de la cartera llegó al 15,4% del total de préstamos otorgados a las familias.

El relevamiento contempla un universo de 19,8 millones de personas con financiamiento en el sistema financiero ampliado, que incluye bancos, billeteras virtuales y fintech, mutuales, cooperativas, tarjetas de consumo, cadenas de electrodomésticos y fideicomisos financieros. En conjunto, las deudas de las familias ascienden a $74,2 billones, equivalentes al 6,5% del Producto Bruto Interno (PBI).

Los bancos concentran el 82,4% de ese stock de deuda, mientras que las fintech representan el 10,1% y el resto de las entidades el 7,5%.

El informe muestra que la morosidad varía significativamente según el origen del crédito. Entre quienes mantienen deudas exclusivamente con bancos, el 19,2% presenta incumplimientos. En cambio, entre los usuarios que sólo poseen créditos otorgados por fintech, la proporción de morosos asciende al 28,9%.

La situación es aún más delicada en el segmento de entidades no financieras. Entre quienes tienen deuda únicamente con este tipo de prestadores, la tasa de mora alcanza al 32,2% de los deudores.

Si se analiza la cartera por monto adeudado, la irregularidad llega al 11,9% en bancos, al 21,6% en fintech y al 43,1% en el resto de las entidades financieras no bancarias. En este último grupo, la deuda irregular suma $2,7 billones, de los cuales más de la mitad corresponde a tarjetas de consumo y préstamos personales a sola firma.

Los más endeudados por provincias y edad

Las provincias del norte del país registran las tasas más elevadas de incumplimiento. San Juan encabeza el ranking con un 36% de deudores en mora tardía. Le siguen La Rioja, con 35,3%, y Catamarca, con 34,8%. En el extremo opuesto aparecen la Ciudad de Buenos Aires, donde la proporción de morosos se ubica en apenas 16,1%, La Pampa con 19,5% y Neuquén con 23,6%.

Analytica señala que las provincias del norte presentan además una menor penetración del crédito formal. Santiago del Estero, Corrientes y Jujuy figuran entre las jurisdicciones con menor cantidad de deudores por habitante, lo que evidencia que una menor inclusión financiera no necesariamente se traduce en menores niveles de incumplimiento.

Por otra parte, la Patagonia exhibe los montos medianos de deuda más elevados del país, fenómeno asociado a un mayor costo de vida. La Ciudad de Buenos Aires también aparece entre las jurisdicciones con mayores niveles de endeudamiento promedio.

Las diferencias también se observan dentro de las propias jurisdicciones. En la provincia de Buenos Aires, por ejemplo, el 27,7% de los deudores presenta atrasos significativos, aunque entre los municipios del conurbano bonaerense y el resto del territorio provincial la brecha se amplía.

En el conurbano, la tasa de morosidad alcanza al 30,3%, mientras que en el interior bonaerense desciende al 23,1%. Las diferencias entre municipios son aún más marcadas. Florencio Varela lidera el ranking de mayor morosidad con el 38,3% de sus deudores en situación irregular. Le siguen José C. Paz (37,3%), Moreno (35,9%), Malvinas Argentinas (35,1%) y Merlo (34,4%). Del otro lado aparecen Vicente López (15,1%), San Isidro (20,2%), Morón (21,9%), Tres de Febrero (23%) e Ituzaingó (25%).

Uno de los datos más preocupantes del informe es el fuerte deterioro observado entre los jóvenes de entre 18 y 30 años. En este segmento, la morosidad se aproxima al 40%, constituyéndose en la más alta de todos los grupos etarios.

La consultora vincula este fenómeno con las dificultades de inserción laboral que enfrenta la población joven. Durante 2025, la desocupación entre las mujeres de 14 a 29 años pasó del 13,8% al 16,8%, mientras que entre los hombres del mismo rango etario aumentó del 12,5% al 16,2%.

Esta combinación de desempleo elevado y deterioro del historial crediticio genera un doble obstáculo para el acceso futuro al financiamiento formal, especialmente en una etapa clave para la consolidación patrimonial y laboral.