La industria electrónica profundiza su caída sin perspectivas positivas

La industria electrónica, electromecánica y luminotécnica continúa en crisis. Caen la producción y el empleo, aunque mejoran levemente las exportaciones.

Producción de tecnología en Tierra del Fuego. Foto: ALF PONCE MERCADO / MDZ

ALF PONCE MERCADO / MDZLa industria electrónica, electromecánica y luminotécnica atravesó un primer trimestre de 2026 marcado por un fuerte deterioro en la actividad, con caídas generalizadas en la producción, del empleo y de la capacidad instalada, aunque las empresas comienzan a proyectar un escenario algo más equilibrado hacia el segundo trimestre.

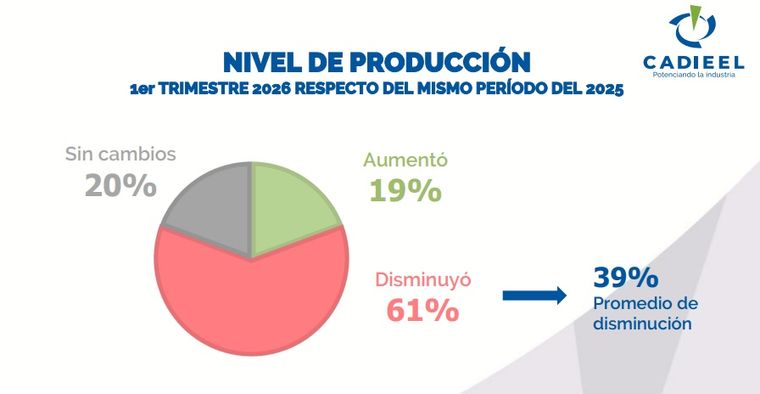

De acuerdo con el informe sectorial, el 61% de las empresas registró una disminución en su producción durante el período, con una contracción promedio del 39%. Apenas un 19% logró incrementar su nivel de actividad, mientras que el 20% restante se mantuvo sin cambios. Los datos reflejan un empeoramiento respecto del trimestre anterior.

En cuanto a la utilización de la capacidad instalada, un 32% de las empresas operó entre el 41% y el 60% con muchas empresas en niveles bajos y pocos en niveles más altos continúan. En conjunto, el panorama refleja una estructura productiva con márgenes ociosos y sin señales claras de expansión.

Exportaciones con una leve mejora

La buena noticia es que se registró un leve incremento en la proporción de empresas que venden al exterior. El 58% declaró realizar exportaciones, frente al 54% del trimestre previo. Sin embargo, la inserción internacional sigue siendo limitada.

El 67% de las firmas exportadoras destina hasta el 10% de su producción a mercados externos, lo que confirma una participación acotada. Entre las empresas que no exportan —el 42% del total—, los costos aparecen como el principal obstáculo para competir fuera del país.

Pobres expectativas

De cara al segundo trimestre de 2026, las empresas proyectan un escenario más equilibrado aunque con muchas empresas que aún esperan caídas aún alta. En lo que respecta a la producción, el 45% espera mantener niveles sin cambios, un 29% anticipa aumentos y el 26% prevé caídas. Las expectativas de ventas son mejores, el 35% estima un crecimiento, mientras que el 39% no espera cambios.

En cuanto a la demanda interna, el 32% de las empresas prevé un repunte, aunque el 29% aún anticipa una disminución, reflejando un escenario de alta dispersión.

Uno de los datos más relevantes del informe es el freno en las decisiones de inversión. Solo el 32% de las empresas prevé realizar desembolsos en el segundo trimestre, mientras que el 68% descarta nuevos proyectos.

Las razones principales se repiten: menor nivel de ventas y un contexto de incertidumbre económica y política que limita la planificación de mediano plazo.

Las proyecciones sobre el comercio exterior, por su parte, muestran que el 39% de las empresas espera que sus exportaciones se mantengan estables, pero un porcentaje igual anticipa caídas, triplicando los registros del trimestre previo y solo el 22% prevé mejoras.

En el frente laboral, las expectativas también son pobres. El 68% de las firmas planea mantener su plantilla, mientras que el 29% prevé recortes y apenas el 3% proyecta nuevas incorporaciones.