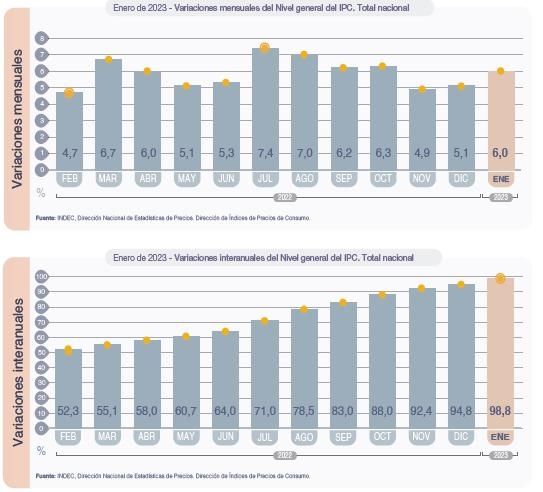

Inflación: con muchos frentes y pocas municiones

En el Ministerio de Economía se habían ilusionado con un dato menor pero conforme fue llegando la fecha de presentación del índice de precios al consumidor (IPC), el entusiasmo se disipó. El dato no sólo es malo desde lo cuantitativo, sino también desde lo cualitativo. La variación de los ítems que componen la inflación núcleo dio 5,4%, haciendo prever que va a costar llegar a un piso del 5% mensual y terminando la aspiración del ministro Sergio Tomás Massa de que en abril el índice precios al consumidor comience con un 3.

Te puede interesar

Mapa de la inflación: las provincias que lideran el ranking de aumentos

Para febrero los pronósticos no son muy alentadores, y con tener un IPC en nivel del 5,3% la economía habrá tenido una inflación superior al 100% interanual. Uno de los ítems que más preocupan es el aumento en los precios de la carne vacuna, a pesar de todo el ruido con los precios de estos productos, la carne subió en enero solamente un 3,9%. Distintas consultoras han advertido que la inflación núcleo se habría acelerado en la primera quincena de febrero.

Crisis en las economías regionales

El semáforo de economías regionales, elaborado por la Confederación Intercooperativa Agropecuaria (Coninagro) expuso un panorama crítico con respecto al estado de las economías regionales al 31 de diciembre de 2022. El informe detalla que el 90% de las economías regionales se encuentra en crisis, no sólo por el efecto de la sequía (que llega a su tercer año), sino por las inclemencias climáticas como el granizo y las heladas tardías y factores coyunturales y circunstanciales.

Los problemas que va a acarrear esta situación son un menor nivel de actividad pero, además, va a incidir negativamente en los índices de inflación, ya que los niveles productivos se encuentran significativamente afectados. Parte de este problema se puede observar en la inflación de productos estacionales del mes de enero que alcanzó el 7,9%.

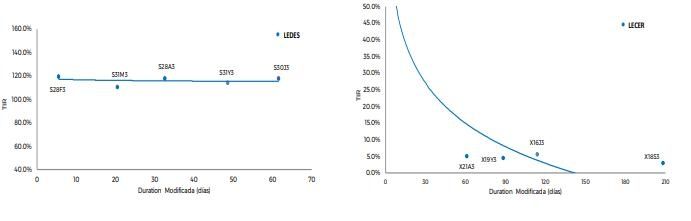

El problema es el déficit y su financiamiento. El viernes 17 el Tesoro deberá cancelar y, por lo tanto "rollear" la Lecer X17F3, letra que ajusta por inflación, por un monto total aproximado de $ 300.000 millones, que se encuentran mayoritariamente en poder del sector privado, dados que los organismos públicos ya efectuaron el canje de este instrumento.

Las alternativas más importantes son una LEDE (tasa fija) y una Lecer (ajuste CER) que vencen en mayo y con rendimientos aproximados en el mercado secundario de 114% (TIR) y de CER + 4,4% (TIR). Estos rendimientos implican cierta reticencia del mercado por estos títulos y hacen que el Ministerio de Economía deba aceptar tasas de financiamiento muy elevadas a pesar de vencer a tan sólo los 90 días.

El 28 de febrero vencen unos $200.000 millones adicionales de la LEDE S28F3 a tasa fija. Pero las necesidades de financiamiento no terminan en el rolleo de los instrumentos que vencen, junto con sus costosas cláusulas de actualización, sino que debe conseguir fondos adicionales para financiar el déficit fiscal del año en curso sin tener que recurrir al financiamiento con emisión vía BCRA y cumplir así con unas de las metas establecidas en el acuerdo con el FMI.

Recompra de bonos, el éxito que no fue

Con todos los problemas por delante, en enero el Palacio de Hacienda intentó dar un golpe de efecto para lograr entusiasmar al mercado y lanzó un programa de recompra de bonos soberanos en dólares , pero por diversos factores, entre los que se incluyen la filtración de la información (insider trading), la medida anunciada cómo un hecho histórico lejos estuvo de lograr su objetivo, más bien en lugar de ponerle un piso al precio de los bonos y bajar así el riesgo país, le puso un techo y sacrificó reservas muy necesarias para el funcionamiento de la economía.

El ministerio estaría negociando con bancos internacionales un REPO con bonos en garantía a dos años y tasas menores al 10% anual por US$ 1.000 millones. El monto para la situación actual del BCRA sería exiguo, pero estaría destinado a cumplir la meta de acumulación de reservas para lo cual están faltando poco más de US$ 2.000.

Alternativas para comenzar el 2023

En este contexto y ya metidos en un año electoral que comenzará en marzo, seguimos recomendando la compra de US$ para perfiles conservadores, mientras que para perfiles moderados y agresivos seguimos volcándonos por una cartera diversificada entre cedears, obligaciones negociables hard dollar, bonos globales y acciones argentinas.

Por el momento preferimos mirar de afuera los instrumentos en pesos emitidos por el Gobierno nacional con vencimiento posterior a mayo de 2023. A menos de 45 días preferimos Ledes y hasta 90 días Leceres. La estrategia de invertir en pesos (a tasa fija y CER) se puede canalizar a través de FCI ya que permite balancear riesgos y rendimientos a lo largo de la curva pero teniendo la alternativa de salir cualquier día.

Para inversores conservadores que cuenten con US$ en el exterior o que puedan realizar operaciones de CCL, seguimos recomendando Treasuries a corto plazo (6 meses – 1 año) con retornos aproximados al 4,75% - 5% anual.

* Roberto Cucchetti, economista de Portfolio.