Alerta dólar e inflación: el mal humor social que crece y preocupa en el Gobierno

Los datos de inflación de junio de 3,2% permiten comenzar a preparar conclusiones para todo el año. El cierre del primer semestre arrojan un alza de precios acumulado de 25,3%; porcentaje que proyectado hacia el resto del 2021 permite aventurar un incremento de 50%. Si esto ocurriera, se ubicaría muy cerca del récord de los últimos años: el 53,8% del 2019, último año de gestión de Mauricio Macri, luego de una devaluación del 52% y un proceso electoral traumático para el país.

Te puede interesar

Mapa de la inflación: las provincias que lideran el ranking de aumentos

Al 25,3% se llegó además con un dólar oficial bajo absoluto control, con no menos de 10 planes de contención de precios en ejecución, tarifas con incrementos que no llegan a los dos dígitos y un poder adquisitivo real en niveles menores a la inflación. Tiene ahora el Gobierno la meta de conseguir que esa proyección de 50% se reduzca en aproximadamente 10 puntos porcentuales; ya que será realmente difícil lograr un incremento del IPC menor al 40% para el 2021.

Para esto necesitará que desde agosto (julio tendrá un alza similar a la de mayo y junio), la evolución de los precios se acerque al 2% mensual. El principal problema político que le genera al Gobierno esta situación, es que necesita casi obligatoriamente llegar a las elecciones de noviembre con una situación potable para el poder adquisitivo para la clase media y media baja urbana. Por este fin implementó la suba del mínimo no imponible de Ganancias para los trabajadores en relación de dependencia para los que perciban hasta 150.000 pesos mensuales (límite que subiría desde septiembre), la mejora para los monotributistas aprobada ayer por el Senado y la reapertura de paritarias para que el porcentaje de incremento de los salarios se ubique por encima del 45% anual.

Factor carne y mal humor

El problema que aparece ahora es que todas esas mejoras para que el poder adquisitivo mejore en lo que resta del año, es imprescindible que el 2% mensual de suba del IPC se logre. Si, por el contrario, el incremento continuara en el nivel del 3%; continuaría la pérdida de los salarios contra la inflación. Y, en consecuencia, el malhumor para un votante que, en líneas generales, fue la clave del triunfo electoral de Alberto Fernández.

Los datos sectoriales de la inflación acumulada de mayo y junio (aproximadamente 6,5%), permiten sacar también conclusiones en cuanto a la que posiblemente sea una de las peores decisiones del Gobierno nacional en estos más de un año y medio de gestión. En ese bimestre operó a pleno la medida de restricciones para las exportaciones de carne, norma dictada personalmente por Alberto Fernández para provocar una baja en los precios del rubro; bajo el argumento que la oferta que antes de vendía al exterior se comercializaría dentro del país con lo que la demanda local estaría más satisfecha.

Los resultados medidos por el Indec indican que los precios aumentaron un promedio de 8%, con subas en los cortes más populares de 10%. Por otro lado se estima dentro del sector que las pérdidas en las ventas fuera del mercado interno llegaron a los U$S200 millones; y que no fueron aún peores porque los exportadores esperaron el mes de cierre para vencer, especulando con que el Gobierno daría marcha atrás con la medida.

Además de las consecuencias económicas directas, las restricciones a la carne generaron un incremento en el malhumor mutuo entre el oficialismo y los sectores de la producción ganadera; relación que ya tenía mal maridaje al comienzo de la gestión de Alberto Fernández y que las restricciones sólo provocaron que situación empeore.

Alerta dólar

Los precios de reacomodamiento final del dólar hacia el fin de esta semana producen incomodidad dentro del Gobierno. Seriamente se creía en oficinas públicas que siguen de cerca la evolución de la divisa, que el mercado del Blue estacionado cerca de los 180 pesos y con una brecha cambiaria por arriba del 70% (incluso por arriba de 80%), representan una amenaza seria para que las variables macroeconómicas logren un equilibrio que permita una recuperación sostenida.

Los niveles actuales del tipo de cambio alternativo, incluso empeoraron el panorama del primer trimestre del año; cuando, antes de la segunda ola de la pandemia, la industria, el comercio, la construcción y los servicios mostraban sólidos signos de reactivación. El malhumor oficial se traduce además en la preocupación por no haberse logrado los resultados esperados, luego de la fuerte intervención en el mercado alternativo con la colocación de unos U$S800.000 a través de la operación de venta de las "manos amigas" casi al cierre de la jornada. Sin embargo, saben desde el oficialismo, que la política de intervenciones directas continuará, ya que lo último que se busca es un mercado cambiario alterado, en tiempos de disputas electorales.

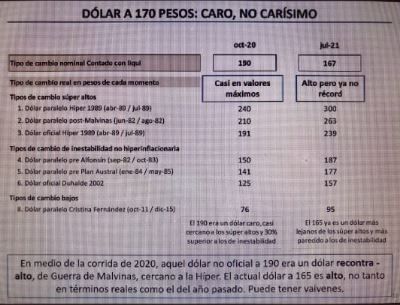

La gran pregunta del mercado en estas semanas de complicaciones cambiarias, es verificar si el valor del dólar actual (especialmente los financieros CCL y MEP y el Blue), representan un nivel caro, barato o normal. Imposible saberlo con exactitud, menos en un mercado amañado y con tantos controles cruzados.

Lo que sí se puede realizar es una comparación con otras épocas de la economía argentina reciente (medido en décadas), para saber que nivel actual tiene la divisa contra otros momentos de crisis o estabilidades. Carlos Melconian diseñó un cuadro de doble entrada con el título "Dólar a 170 pesos, caro pero no carísimo", donde asegura que el nivel actual se encuentra cerca de épocas de tipo de cambio de inestabilidad, pero no hiperinflacionarios; como el dólar paralelo en la era pre Alfonsín y el dólar paralelo pre Plan Austral.

El economista toma el nivel de la divisa dentro del CCL, lo que permite un promedio adecuado ya que se trata de contabilizar el valor de la divisa, al menos de una manera relativa, para estos tiempos. Como conclusión de los datos de Melconian, podemos determinar que los precios actuales entre el CCL y el Blue están en cierto equilibrio.