Las principales cadenas ya exhiben "precios transparentes"

Pese a que los comercios locales tendrán un mes para poder adaptarse a la nueva resolución del gobierno nacional, las grandes cadenas ya comenzaron a adecuarse, y, al menos en sus páginas web, exhiben diferenciaciones entre los pagos de contado y la adquisición de productos con financiación a mediano y largo plazo.

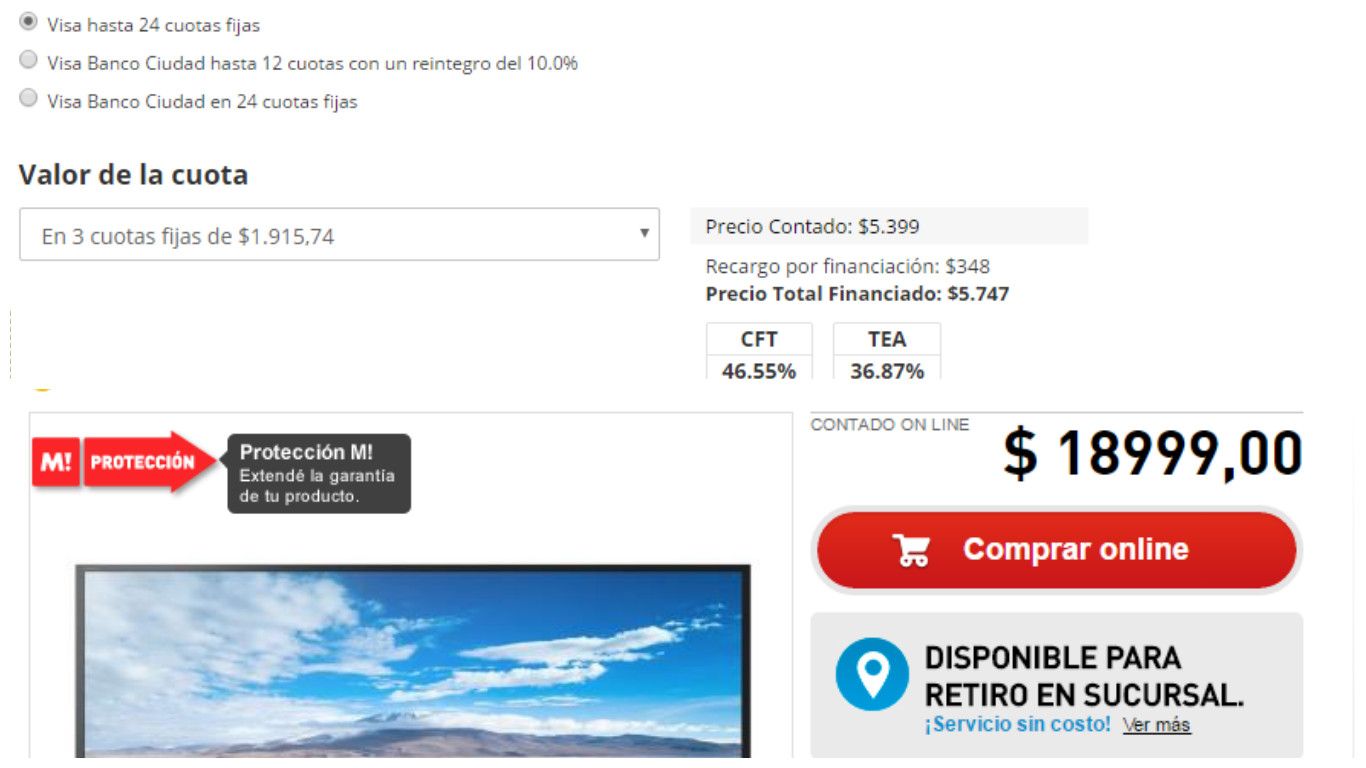

Por ejemplo, un televisión Led en la cadena Garbarino cuesta $5.399 si se compra de contado o en una sola cuota, pero si se opta por una financiación a 24 cuotas fijas el recargo será de $348 y al año se habrá pagado un 46,55% más sobre el valor del producto (Costo Financiero Total).

Musimundo, por ejemplo, sumó una calculadora a su página para que los consumidores consulten cuánto les saldría un determinado producto, según el número de cuotas y la tarjeta con la que elijan comprar.

En Frávega sucede lo mismo, lo primero que figura es el precio del producto y hay que revisar un apartado para conocer el valor del producto una vez que se le ha sumado la financiación.

Aumento encubierto:

Sin embargo, los precios de los productos, cuando se paga de contado, no habrían bajado, por el contrario, se mantuvieron igual y subieron los financiados.

"Estuve siguiendo el precio de 3 productos en la web de Musimundo: el fin de semana un smart led de 43" estaba 9500 en 18 cuotas "sin interés", el mismo desde el lunes hasta ayer, estaba 9500 en 12 cuotas "sin interés" y hoy, en el mismo sitio... 9500 pagando al contado o en 1 cuota. Y si querés pagarlo en cuotas te aplican un CFT que es usurero. O sea, pasó lo que temía, ningún producto bajó ni el 5%, ni el 10%, ni siquiera el 1% por ser abonado en efectivo. Sino que fue un aumento encubierto", explicó Ivan, un consumidor, a través de su perfil de Facebook.

Los comercios deben:

*Exhibir precios de todos sus productos, diferenciando entre el valor del producto en efectivo y el que se cobre financiado.

*El Costo Financiero Total y la Tasa Efectiva Anual tendrán que estar especificadas con la misma tipografía y tamaño que el valor de la "oferta".

*Desaparecen las "cuotas sin interés", porque en ellas ya estaba implícito el costo extra que tiene el comercio por financiar un producto, por lo que la medida viene a corregir la situación. El Gobierno espera que los consumidores que paguen en efectivo no carguen con costos que la transacción no ha generado (intereses y gastos de financiación extra que tiene el comercio por los servicios pero que antes cargaba a todos los productos).

*El "Ahora 12" traerá un 28% de interés anual y el "Ahora 18" tendrá un costo financiero total del 30% anual. Por el contrario, las compras con tarjeta de crédito en un solo pago, o de débito y, por supuesto, en efectivo tendrán que tener un precio menor que las compras en cuotas por no llevar implícito el costo por financiamiento.