Plazo fijo en octubre: cuánto rinde hoy $8.500.000 y qué bancos pagan más

Con salarios recién cobrados y más restricciones cambiarias, los bancos ajustaron tasas del plazo fijo: así queda el rendimiento a 30 días para $8.500.000.

El plazo fijo aparece como un posibilidad estable antes de las elecciones de este mes.

La segunda semana de octubre llegó con algo de manual: más liquidez por sueldos y dudas sobre qué hacer con los pesos. En ese contexto, el plazo fijo volvió a escena. Desde marzo de 2024, los bancos ya no tienen una tasa mínima obligatoria. Pueden fijar libremente su oferta.

La política monetaria entró en etapa de “emisión cero” y las antiguas letras de liquidez fueron desactivadas. Resultado: competencia abierta por el ahorro y un tablero de tasas que cambia seguido. Para quien busca estacionar fondos por 30 días, comparar dejó de ser un formalismo. Hoy hace una diferencia concreta en el monto que se acredita al final del período.

Te puede interesar

Plazo fijo: cuánto ganás al invertir $3.000.000 durante 30 días

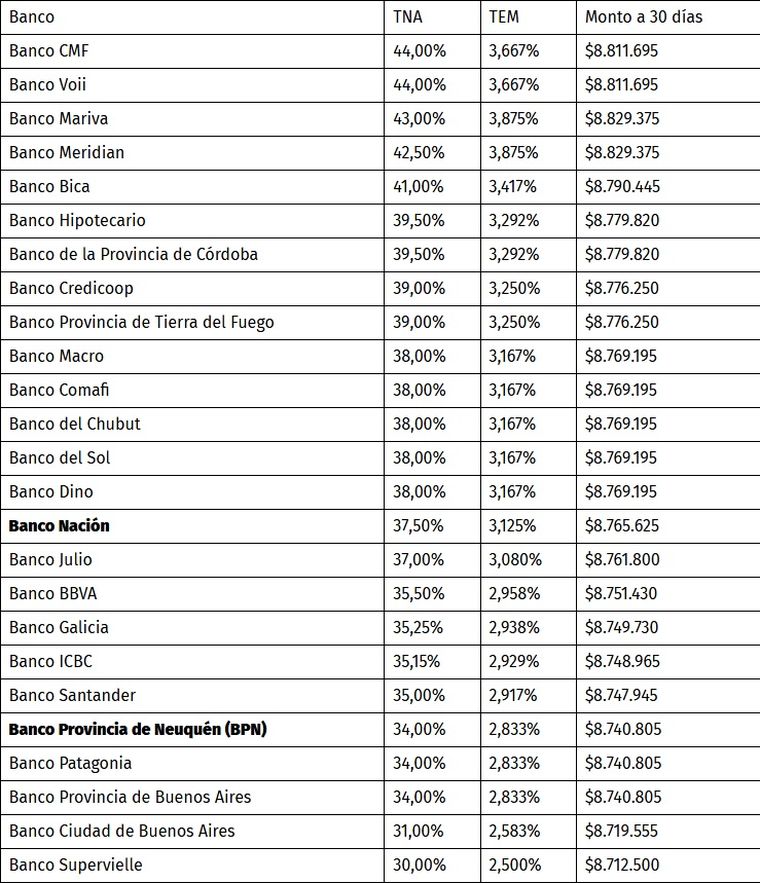

Quiénes pagan más y cuánto recibís con un plazo fijo

Entre las opciones más agresivas figuran los plazos fijos online de Banco CMF y Banco Voii. Ofrecen una TNA del 44%, que equivale a una tasa efectiva mensual (TEM) aproximada del 3,667%. ¿Qué significa en el bolsillo? Si colocás $8.500.000 por 30 días, al vencimiento verías $8.811.695. La ganancia sería de $311.695. Más abajo aparece Banco Macro con 38% TNA (TEM cercana al 3,167%). Con ese nivel, el capital final ronda los $8.769.195, es decir, un rendimiento de $269.195. El Banco Nación paga 37,5% TNA (TEM estimada 3,125%). Para el mismo monto invertido, el cierre del mes quedaría en $8.765.625, con $265.625 de interés.

Si miramos al Banco Provincia de Neuquén y a otras entidades que hoy informan 34% TNA (TEM alrededor de 2,833%), el resultado final es de $8.740.805: una mejora de $240.805. BBVA, con 35,5% TNA (TEM cercana al 2,958%), se ubica en $8.751.430, un interés de $251.430. Las cifras sintetizan un punto clave: una diferencia de décimas en la TEM puede cambiar varios miles de pesos al final del mes.

-

Te puede interesar

Plazo fijo: banco por banco, las tasas de interés de agosto 2026

El promedio, la inflación y el “dato” a mirar

Según el relevamiento de tasas de las principales entidades, la tasa efectiva mensual promedio ronda el 3,12%. Ese número, puesto al lado de las expectativas de inflación del 2% para octubre de 2025, sugiere rendimiento real positivo si la proyección se cumple. Importa subrayarlo: hablamos de depósitos a 30 días y de tasas vigentes esta semana. Si el banco mueve su TNA, la TEM cambia. Y si la inflación mensual termina por encima de lo previsto, el rendimiento real se achica.

También influye la opción de renovar. La tasa efectiva anual surge de reinvertir capital más intereses todos los meses. Es la forma de “capitalizar” el plazo fijo y de acercarse al rendimiento que se menciona como TNA.

Antes de constituir, conviene chequear tres cosas. Primero, si la tasa publicada es para canal digital o también en sucursal. Muchas veces el mejor número está en la app. Segundo, si el banco cobra cargos por cancelar anticipadamente (en general no se puede) o por transferir fondos al vencimiento. Tercero, si el depósito es “tradicional” a 30 días o UVA, que ajusta por inflación, pero tiene otra dinámica y plazos distintos.

Un recordatorio útil: no todas las entidades grandes encabezan el ranking de tasas. Las fintech bancarias y bancos medianos suelen mejorar la oferta para atraer depósitos. A cambio, piden operar 100% online. Elegir depende del perfil de cada ahorrista: seguridad percibida, facilidad de uso y, claro, rendimiento.

Estrategias simples para un mes volátil

Para quienes prefieren no arriesgar todo en una sola apuesta, una alternativa es “escalonar” vencimientos. Dividir los $8.500.000 en dos o tres plazos fijos con fechas distintas permite capturar subas de tasa si aparecen y da algo de liquidez intermedia. Otra opción es seguir al banco que hoy lidera, pero con la vista puesta en la semana siguiente: si otra entidad sube, se rota al vencimiento. Y un tip práctico: agendá el día y la hora de acreditación. Así evitás que el dinero quede “quieto” más tiempo del plan y podés reconvertir al instante. En tiempos de competencia, moverse vale.

En síntesis, octubre trajo un mercado de plazos fijos, más disputado y con mejores premios para quien compara. Hay bancos que superan con claridad el promedio y dejan un plus al final del mes. La clave está en mirar la TEM, calcular el monto final y, si encaja con tus necesidades, renovar de forma automática. Con tasas entre el 2,8% y el 3,7% mensual, la diferencia no es un detalle. Son miles de pesos más en 30 días. Y, en semanas donde cada punto cuenta, eso puede inclinar la balanza.