Desde abril, el IVA debe discriminarse en todas las facturas: lo que tenés que saber

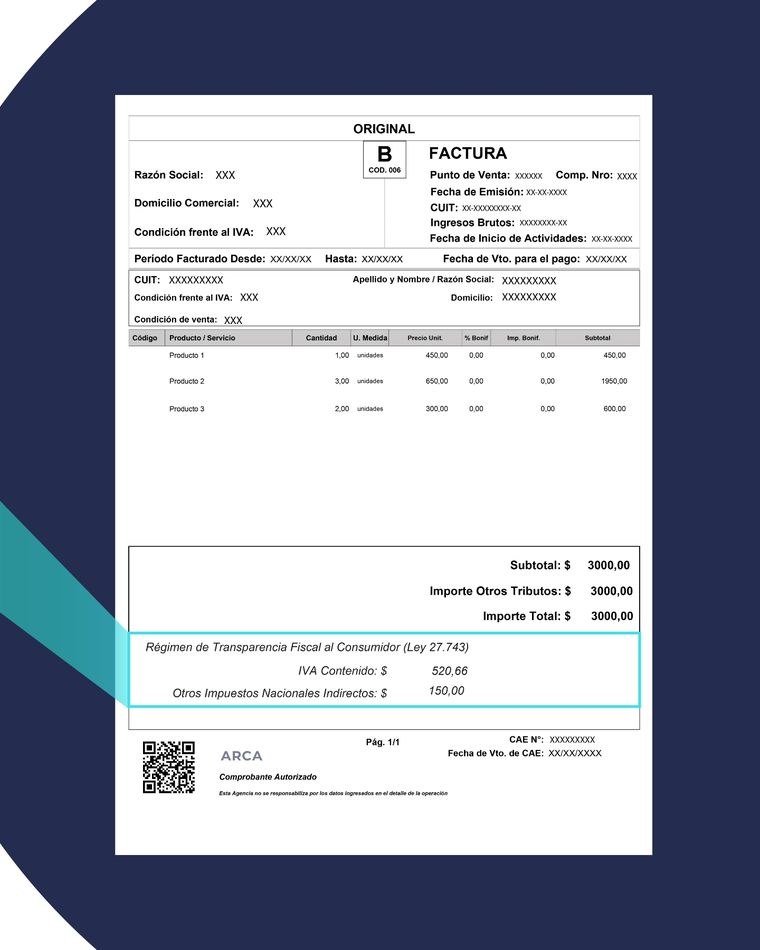

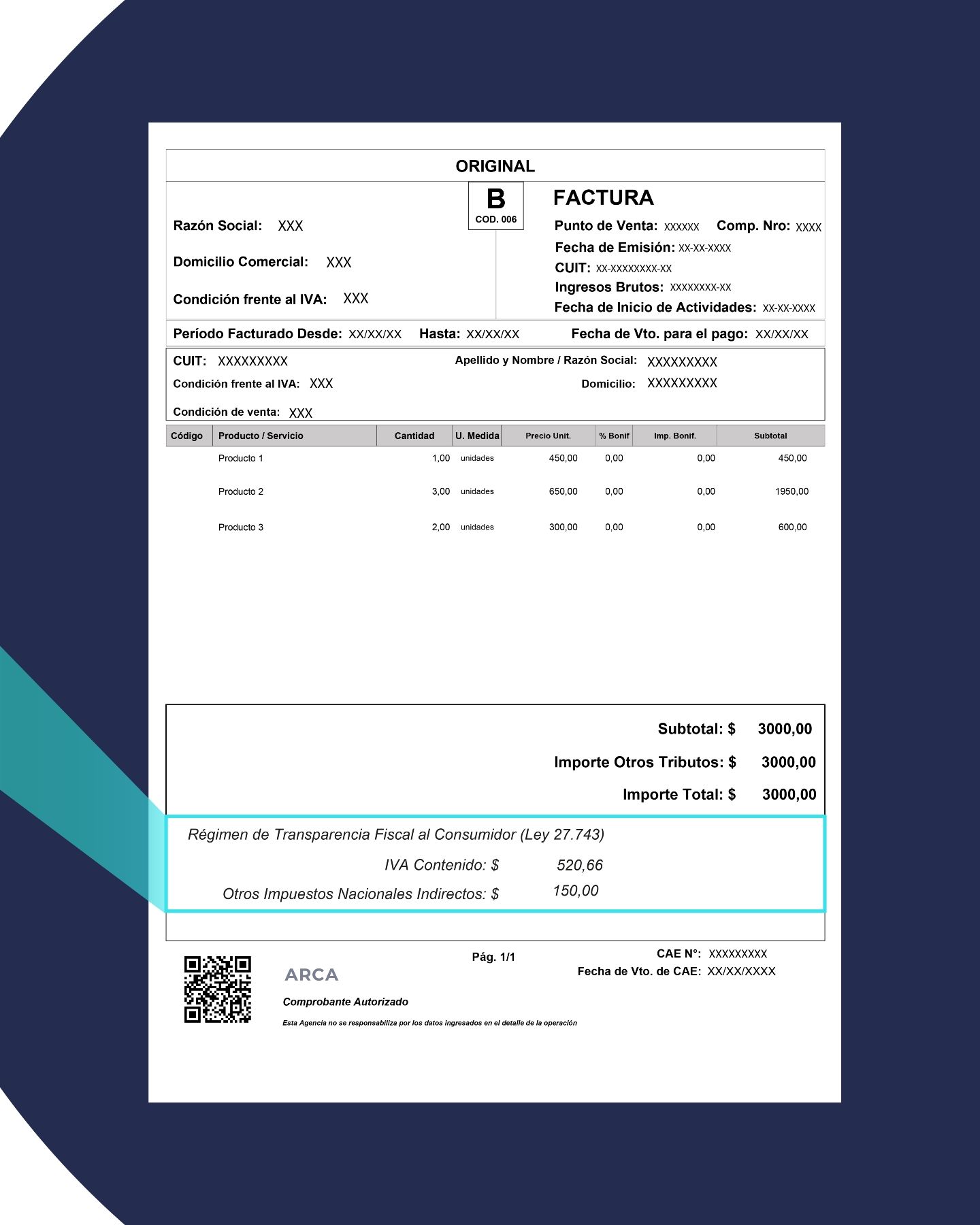

Desde el 1 de abril entró en vigencia una modificación clave en el sistema de facturación en Argentina. Todos los responsables inscriptos deben desglosar el Impuesto al Valor Agregado (IVA) en sus comprobantes de venta. Esta medida responde a la implementación del Régimen de Transparencia Fiscal al Consumidor, establecido por la Ley 27.743, que busca brindar mayor claridad en los precios y en la carga tributaria que afrontan los compradores.

La obligación alcanza a quienes están registrados como responsables inscriptos en el IVA, es decir, aquellos contribuyentes que facturan de forma habitual y tributan este impuesto. A partir de ahora, deben detallar el tributo en cada factura que emiten, para que el consumidor pueda visualizar de forma explícita qué parte del monto corresponde a impuestos.

Te puede interesar

ARCA: los límites que vigila en transferencias durante julio de 2026

Este cambio tiene como objetivo generar mayor conciencia sobre el impacto fiscal que incide en el valor final de los productos y servicios. Además, busca evitar la ocultación de tributos dentro del precio total, algo que dificultaba la percepción real de la carga impositiva.

Una forma sencilla de verificar si una factura cumple con la nueva normativa es revisar si incluye la leyenda: “Régimen de transparencia fiscal al consumidor (Ley 27.743)”. Esta frase debe aparecer en el comprobante, acompañada del desglose correspondiente de los impuestos.

La separación del IVA debe ser clara y entendible para el comprador. Esto implica que el monto total de la operación debe presentarse junto con los valores parciales que corresponden a los distintos tributos, especialmente el IVA. De este modo, el consumidor sabrá cuánto paga por el producto en sí y cuánto destina al fisco.

El régimen busca, además, fomentar una relación más transparente entre quienes venden bienes o servicios y quienes los adquieren. En paralelo, se espera que contribuya a mejorar el control fiscal por parte de los organismos del Estado.

Quiénes deben aplicar este régimen

No todos los contribuyentes están alcanzados por esta obligación. Solo deben implementar este formato de facturación aquellos que están inscriptos en el régimen general del IVA. Quedan exceptuados los monotributistas, quienes tienen un régimen simplificado y no discriminan el impuesto en sus comprobantes.

También es importante aclarar que la medida no se limita a grandes empresas o cadenas comerciales. Cualquier responsable inscripto, sin importar el tamaño de su negocio, debe cumplir con este requisito. Desde un profesional que emite una factura de honorarios hasta un comercio minorista que vende al público, todos deben adecuar sus sistemas de facturación.

Para aquellos que utilizan sistemas digitales o software de facturación, la actualización del formato debería haberse realizado previamente al 1 de abril. En caso de no haberlo hecho, es importante regularizar cuanto antes para evitar posibles sanciones.

Emitir facturas sin discriminar el IVA puede generar inconvenientes legales y sanciones por parte de ARCA. La falta de cumplimiento del régimen de transparencia puede ser considerada una infracción, especialmente si se detectan irregularidades en las declaraciones fiscales o en la emisión de comprobantes.

El organismo fiscal tiene la facultad de realizar inspecciones y cruzar información entre los comprobantes emitidos y los declarados. Por lo tanto, la transparencia en los documentos no solo es un derecho del consumidor, sino también una herramienta de control para el Estado.

Para los contribuyentes, mantener la facturación en regla evita multas, suspensiones o restricciones en sus operaciones fiscales. Además, la correcta discriminación del IVA puede facilitar deducciones y créditos fiscales en el caso de empresas que también son responsables inscriptos.

Una medida que busca mayor claridad en los precios

La implementación del régimen de transparencia fiscal apunta a mejorar la información que reciben los consumidores al momento de una compra. Al separar los impuestos del precio final, se espera que haya mayor conciencia tributaria y que cada persona pueda comprender mejor qué está pagando.

Se trata de un paso más hacia la formalización de la economía, en un contexto donde el control de la evasión y la transparencia fiscal son temas centrales en la agenda tributaria del país. Con esta medida, se refuerza la importancia de los comprobantes fiscales como herramientas no solo administrativas, sino también informativas.

La adaptación a esta norma es inmediata, y los contribuyentes que aún no hayan hecho los cambios necesarios deben hacerlo sin demora. A partir de ahora, cada factura deberá mostrar con claridad cuánto se paga por el producto y cuánto corresponde a impuestos. Una pequeña modificación que puede tener gran impacto en la relación entre el Estado, el comercio y la ciudadanía.