Oficinas: la vacancia cae por debajo del 15% y el mercado se recupera

El mercado de oficinas mejora con una sostenida baja de vacancia. La baja construcción de metros cuadrados adicionales condiciona al sector.

Mercado de oficinas.

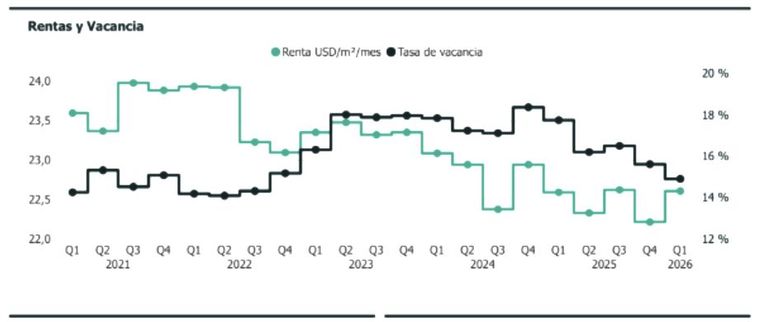

Celeste Salguero/MDZEl mercado de oficinas en la Ciudad de Buenos Aires inició 2026 con una la tasa de vacancia que descendió al 14,9% en el primer trimestre, perforando el umbral del 15% y consolidando una tendencia de mejora iniciada en la segunda mitad de 2025. El registro implica una leve baja respecto del 15,1% con el que había cerrado el año pasado y marca un punto de inflexión en el proceso de recuperación del segmento corporativo.

De acuerdo con el último informe de la compañía de servicios inmobiliaros corporativo, CBRE, la mejora en los niveles de ocupación se dio en un contexto de demanda sostenida y una oferta que crece a un ritmo acotado. La absorción neta trimestral alcanzó los 19.405 m2, lo que refleja un mercado activo, aunque con menor dinamismo que el observado hacia fines de 2025.

Te puede interesar

Uno por uno, todos los descuentos del Banco Nación para este fin de semana

“La absorción neta trimestral alcanzó los 19.405 m2, reflejando una demanda que se mantiene activa, aunque en niveles más moderados en comparación con los picos observados hacia fines del año pasado. Este comportamiento responde, en parte, a la estacionalidad del período, en el que la toma de decisiones suele desacelerarse”, explicó Matías Pagano, Research Manager de CBRE.

La dinámica del trimestre estuvo marcada también por la escasa incorporación de nueva superficie, que sumó apenas 3.850 m2. Este factor permitió que la demanda continúe reduciendo el stock disponible, llevando la superficie vacante total a 340.044 m2 sobre un inventario de 2.283.838 m2.

Precios estables y mercado segmentado

En términos de precios, el mercado se mantuvo estable. La renta promedio solicitada se ubicó en US$ 22,60 por m2, sin cambios significativos frente al trimestre anterior. Este comportamiento refleja un equilibrio entre una demanda que se sostiene y una oferta limitada.

Sin embargo, el desempeño no es homogéneo entre los distintos submercados. Las zonas con mejor calidad edilicia y mayor accesibilidad presentan niveles de vacancia considerablemente más bajos que el promedio. Entre ellas se destacan Puerto Madero (8,2%), el Polo Saavedra (5,3%) y el corredor Libertador en Zona Norte del Gran Buenos Aires (9,8%).

En contraste, otras áreas continúan con elevados niveles de disponibilidad. El Microcentro registra una vacancia del 25%, mientras que el corredor Panamericana alcanza el 23,9%, evidenciando un mercado cada vez más segmentado en función de la calidad de los activos y su localización.

El principal motor de la absorción durante el trimestre fue la Zona Norte de la Ciudad, que concentró 13.919 m2 de demanda neta, impulsada principalmente por operaciones en Palermo y otros submercados cercanos.

El distrito central de negocios (CBD) mostró una absorción de 4.309 m2, aunque con resultados dispares entre sus distintas áreas. En cambio, el Distrito Tecnológico y la Zona Sur registraron absorción negativa, lo que implica liberación de espacios.

El inventario total de oficinas Clase A y A+ se mantuvo prácticamente sin cambios, alcanzando los 2.283.838 m2, con nuevas incorporaciones concentradas exclusivamente en el corredor Libertador de la Zona Norte del GBA.

La baja actividad constructiva continúa siendo un factor determinante: limita el crecimiento del stock y contribuye a la reducción de la vacancia. Al mismo tiempo, comienzan a aparecer señales incipientes de reactivación en la planificación de nuevos proyectos, impulsadas por la mejora en los niveles de ocupación y la menor disponibilidad de espacios premium.

Según el relevamiento, los desarrollos actualmente en evaluación tienen como horizonte de finalización el año 2028 y estarán enfocados en edificios de alta calidad, adaptados a las nuevas demandas corporativas.

Con este escenario, el mercado de oficinas comienza a dejar atrás los niveles más altos de vacancia registrados tras la pandemia y entra en una fase de mayor estabilidad, con una recuperación gradual que, por ahora, se apoya más en la absorción del stock existente que en la expansión de la oferta.