Más de 8 millones de personas tienen crédito fintech y la morosidad es del 22%

Cerca de 8,1 millones de personas utilizan crédito de empresas fintech. Representan el 25% por cantidad de operaciones y la morosidad alcanza el 22%.

Los créditos de Fintech representan un 25% en cantidad de operaciones, pero sólo un 3% del valor del sistema financiero.

Archivo MDZUn total de 8,1 millones de personas ya tomaron créditos con empresas del ecosistema fintech en la Argentina, una cifra que marca el fuerte crecimiento del sector. Según la quinta edición del Informe de Crédito Fintech elaborado por el Instituto Tecnológico de Buenos Aires (ITBA) junto con la Cámara Argentina Fintech, la cantidad de usuarios creció un 121% en los últimos dos años.

El relevamiento, elaborado con datos de la Central de Deudores del Banco Central (CENDEU) y con apoyo tecnológico de Amazon Web Services, muestra que actualmente casi 4 de cada 10 personas con crédito formal en el país tienen algún vínculo con plataformas fintech. Hace apenas dos años, esa relación era de 2 de cada 10.

El informe destaca que las fintech son las principales responsables del proceso de inclusión financiera, ampliando el acceso al crédito a sectores históricamente relegados por el sistema bancario tradicional. Del total de usuarios, 2,3 millones operan exclusivamente con fintechs, sin relación crediticia con bancos u otras entidades financieras.

La expansión del ecosistema fintech ocurrió en paralelo al crecimiento general del sistema financiero argentino. Mientras la cantidad total de personas con crédito formal pasó de 16,5 millones a 21 millones en dos años, la base de clientes fintech se duplicó, pasando de 3,7 millones a 8,1 millones.

Además, las fintech ya originan el 25% de los créditos por cantidad dentro del sistema financiero, con 9,8 millones de asistencias vigentes. Sin embargo, su participación en volumen continúa siendo menor: representan el 3,3% del monto total prestado, aunque esa cifra se duplicó en los últimos dos años.

El estudio también revela que el perfil de financiamiento fintech continúa centrado en préstamos de bajo monto. La asistencia promedio alcanza los $541.394, frente a los $988.106 de otros proveedores no financieros de crédito y los $4,1 millones promedio otorgados por entidades financieras tradicionales.

Jóvenes y mujeres

Uno de los aspectos destacados del informe es el perfil de los usuarios alcanzados por las plataformas digitales. El 53% del crédito fintech corresponde a mujeres, una participación que se mantuvo estable en los últimos dos años.

Asimismo, el sector continúa mostrando una fuerte presencia entre los jóvenes: el 51% de los clientes fintech tiene entre 18 y 39 años, mientras que en las entidades financieras tradicionales ese segmento representa apenas el 32%.

Para Diego Demarco, director de la Maestría en Fintech del ITBA, la evolución reciente del sector refleja “un balance positivo”, impulsado por una mayor inclusión tecnológica y expansión de usuarios. No obstante, advirtió que durante el último año también se observó un incremento en la morosidad, producto del encarecimiento real del crédito en un contexto de desaceleración inflacionaria.

La morosidad en niveles muy altos

El informe indica que la morosidad operativa de la cartera fintech —retrasos de entre 30 y 360 días— aumentó hasta ubicarse cerca del 22%, en línea con el deterioro observado en el resto del sistema financiero. Sin embargo, desde noviembre de 2025 ese indicador se mantiene prácticamente estable.

Además, los denominados “roll rates”, utilizados como alerta temprana de deterioro crediticio, comenzaron a mostrar una desaceleración desde octubre y noviembre del año pasado, tanto en fintechs como en bancos y otros proveedores.

Pese al incremento de la mora, el estudio remarca que el impacto sistémico del crédito fintech continúa siendo reducido. Las fintech representan apenas el 8% del volumen total de créditos en mora dentro del sistema financiero, frente al 74,1% correspondiente a entidades financieras y el 17,9% de otros proveedores no bancarios.

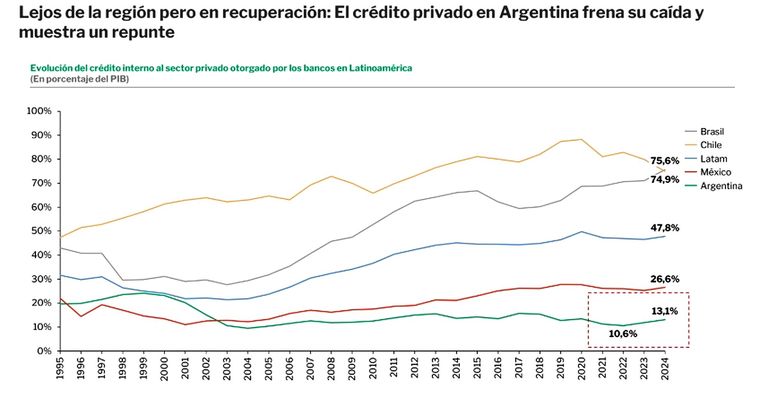

El trabajo también advierte sobre el escaso desarrollo del crédito en la economía argentina. Actualmente, el crédito al sector privado representa el 13,1% del PBI, todavía muy lejos del promedio de América Latina, que alcanza el 47,8%.

El informe sostiene que el proceso de estabilización macroeconómica y el desarme de las Leliqs impulsaron una mayor orientación del sistema bancario hacia el financiamiento privado. En ese contexto, los bancos pasaron de destinar el 22,3% al 44,4% de sus activos al crédito al sector privado.

Desde la Cámara Argentina Fintech, su director ejecutivo, Mariano Biocca, aseguró que el desafío no pasa solamente por ampliar el crédito, sino también por mejorar el acceso. “Las fintech vienen demostrando que es posible ampliar el financiamiento con modelos más ágiles, flexibles y eficientes”, afirmó.