La suba de tasas para frenar el dólar pega en la actividad económica

El gobierno no termina de dejar en claro cual será su política monetaria y cambiaria futura. Las medidas recientes calmaron las aguas, pero el frente político sigue preocupando.

Santiago Bausili y Luis Caputo, presidente del BCRA y titular del Palacio de Hacienda, preocupados por la disparada del dólar y artífices de la jugada para contenerlo vía intervención en el dólar futuro.

Foto: TelamLuego de las turbulencias que hubo en el mercado de cambios pocos días atrás, el ambiente tiende a calmarse gracias a una batería de medidas que adoptó el Gobierno.

Por un lado, en la última licitación de LECAPs, el Tesoro llegó a pagar tasas de interés del 65%. Al mismo tiempo subieron los encajes bancarios para restringir la liquidez y hacer subir la tasa de interés y el BCRA continuó interviniendo en el mercado de cambios de futuro; operaciones, estas últimas, que estarían generando pérdidas para el Banco Central por $500.000 millones, hasta el momento.

El problema que tiene el Gobierno es que no termina de dejar en claro cuál es la política monetaria que va a seguir y tampoco es clara la política cambiaria.

En materia de política monetaria, el Gobierno pasó de una propuesta de dinamitar el BCRA y dolarización de la economía, a una férrea defensa del peso y fuerte intervención del BCRA en el mercado monetario y cambiario.

-

Te puede interesar

No hay traslado a precios por el aumento del dólar, pero habrá más inflación

Veamos algunos datos

El sábado 13 de julio de 2024, Milei anunció la emisión cero que empezaba a regir a partir del lunes siguiente, es decir, a partir del 15 de julio de 2025.

Como en ese momento estaba vigente la obligación de los exportadores de venderle al BCRA los dólares que recibían por sus exportaciones, el BCRA no tenía otra opción que emitir pesos para comprar moneda.

La emisión cero consistió en vender en el mercado de CCL parte de los dólares que entraban por las exportaciones. Así, el Central vendía dólares y retiraba pesos del mercado.

En rigor, la medida fue tomada porque en ese momento la brecha cambiaria orillaba el 50% y tendía a subir. Asustado por la tendencia del mercado de cambios, el Gobierno salió con la propuesta de emisión cero que entró en funcionamiento el lunes 15 de julio.

¿Qué ocurrió con la emisión monetaria desde que se anunció la emisión cero?

La base monetaria aumentó el 102%, pasando de $ 21,2 billones el 15 de julio de 2024 a $ 42,8 billones al 4 de agosto. Este crecimiento de la base monetaria equivale a un aumento promedio del 6% mensual.

Si se toma solo el circulante en público, el crecimiento de billetes y monedas tuvo un crecimiento del 77,4%, es decir, un crecimiento promedio mensual del 4,9%.

Como puede verse, la emisión cero no fue tal. De la misma forma que la política monetaria de Milei desde que llegó al Gobierno tuvo un crecimiento del 382%, esto significa un aumento del 8,1% promedio mensual.

Por su parte, el circulante en público tuvo un aumento del 306%, con un crecimiento promedio mensual del 7,3%.

Claramente no hubo disciplina ni una política monetaria clara en lo que va del gobierno de Milei, pero lo más llamativo es que de tener un discurso en la campaña electoral en el que decía que el peso era excremento, que no servía ni para excremento, terminó usando el BCRA para defender el peso para fortalecerlo artificialmente y debilitar el dólar artificialmente. Es decir, atrasar el tipo de cambio real.

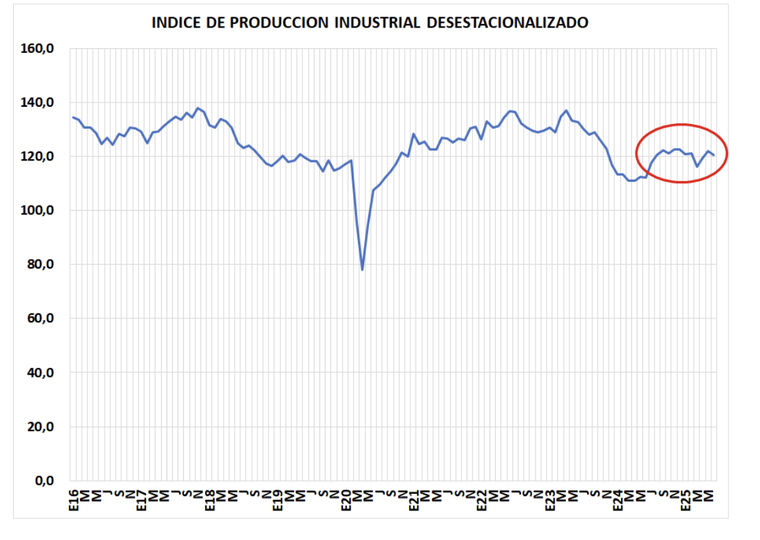

El gráfico 1 muestra el índice de producción industrial desestacionalizado. El primer dato que se observa es que la producción industrial está estancada desde diciembre pasado. Es decir, lleva seis meses de estancamiento.

El segundo dato es que la producción industrial está estancada desde enero de 2012. La curva es claramente plana.

El tercer dato es que, luego del punto más bajo en la producción industrial que fue en la pandemia, actualmente la producción industrial está en niveles parecidos a los de 2019 cuando se produjo la crisis económica que llevó a la derrota de Cambiemos.

Con tasas de interés altas, en particular en agosto en que hay que renovar bonos por $38 billones, es probable que el estancamiento económico continúe hasta luego de las elecciones de octubre. A partir de octubre, es muy probable que asistamos a un cambio en la política económica, en particular la cambiaria y la monetaria.

Qué pasa con el dólar

Volviendo a los manejos monetarios y cambiarios, luego de la batería de intervenciones en el mercado cambiario y monetario, se crearon las condiciones para que se rearme el carry trade de corto plazo, es decir, con posibilidades de salir antes de las elecciones.

Esto puede traer cierta calma en el mercado financiero durante un tiempo, pero a costa de, en el mejor de los casos, mantener estancada la actividad económica.

No obstante, el carry trade corto que se está armando le da inestabilidad al mercado de cambios. Además, las tasas de interés para préstamos personales siguen siendo muy altas y pueden frenar el incipiente consumo de bienes durables.

La morosidad en las tarjetas de crédito alcanzó aproximadamente 3,8%, duplicándose en 12 meses (desde 1,9% en junio de 2024).

En definitiva, todo parece indicar que el mercado está rearmando carry trade corto con muy buenos rendimientos a costa de la actividad económica.

El riesgo potencial que pueden tener estos rendimientos del carry trade es que surja información crítica sobre el caso $LIBRA que salpique a Javier Milei y su entorno justo antes de las elecciones. Incluso en este mes de agosto.

Todos los días surge información sobre el caso $LIBRA y es todo un dato que Diana Mondino haya decidido salir del silencio para decir que lo de $ LIBRA puede ser torpeza o corrupción.

En síntesis, por ahora la apuesta del mercado a rearmar el carry trade de corto plazo porque los vencimientos de deuda de agosto son lo suficientemente altos como para que se produzca otra turbulencia cambiaria que lleve desarmar el carry trade. Y, en segundo lugar, el ambiente político está muy caldeado, lo cual puede hacer que afecte la economía antes de las elecciones.

De todas formas, si no hay un cambio antes de las elecciones, tengo la impresión de que, luego de las elecciones, habrá un cambio importante en materia de política cambiaria.

La situación económica y política indican prudencia en la toma de decisiones económicas.