El inquietante análisis de una de las voces mas escuchadas del mercado

Con solo once ruedas cambiarias por delante antes del 16 de octubre, los mercados operan bajo máxima tensión. La salida de dólares del Tesoro se acelera y crece la expectativa por un eventual rescate financiero.

Casi no hay tiempo para los mercados. Las ruedas de compras y ventas de divisas, acciones y títulos públicos suman (con la de hoy) once, hasta el16 de octubre cuando se renueve el panorama político nacional y se configure donde radica el poder real en la Argentina.

Mientras tanto, la velocidad de salida de dólares de las arcas del Tesoro se agota y se acerca el tiempo en el que el Banco Central deberá intervenir, salvo que antes (en horas, ya que no queda mucho tiempo) se conozca el paquete de salvataje que desde el gobierno de los Estados Unidos y el Fondo Monetario Internacional (FMI) se aplicará sobre el país.

Especulaciones y análisis

A la espera de estas novedades, todas son especulaciones y una sola decisión prima entre los operadores: salir de pesos y posicionarse en moneda norteamericana.

La situación es analizada con precisión por la consultora 1816, una de las más seguidas por el sistema financiero y, fundamentalmente, los "money makers", esos que deciden cada día sobre en qué sector del mercado de capitales se ubican. Las principales declaraciones del informe de la consultora llamado "Faltan 12 Ruedas" (hoy 11), son las siguientes:

-

Te puede interesar

Luis Caputo apuntó duro contra Axel Kicillof: "Consejo de amigo, retirate"

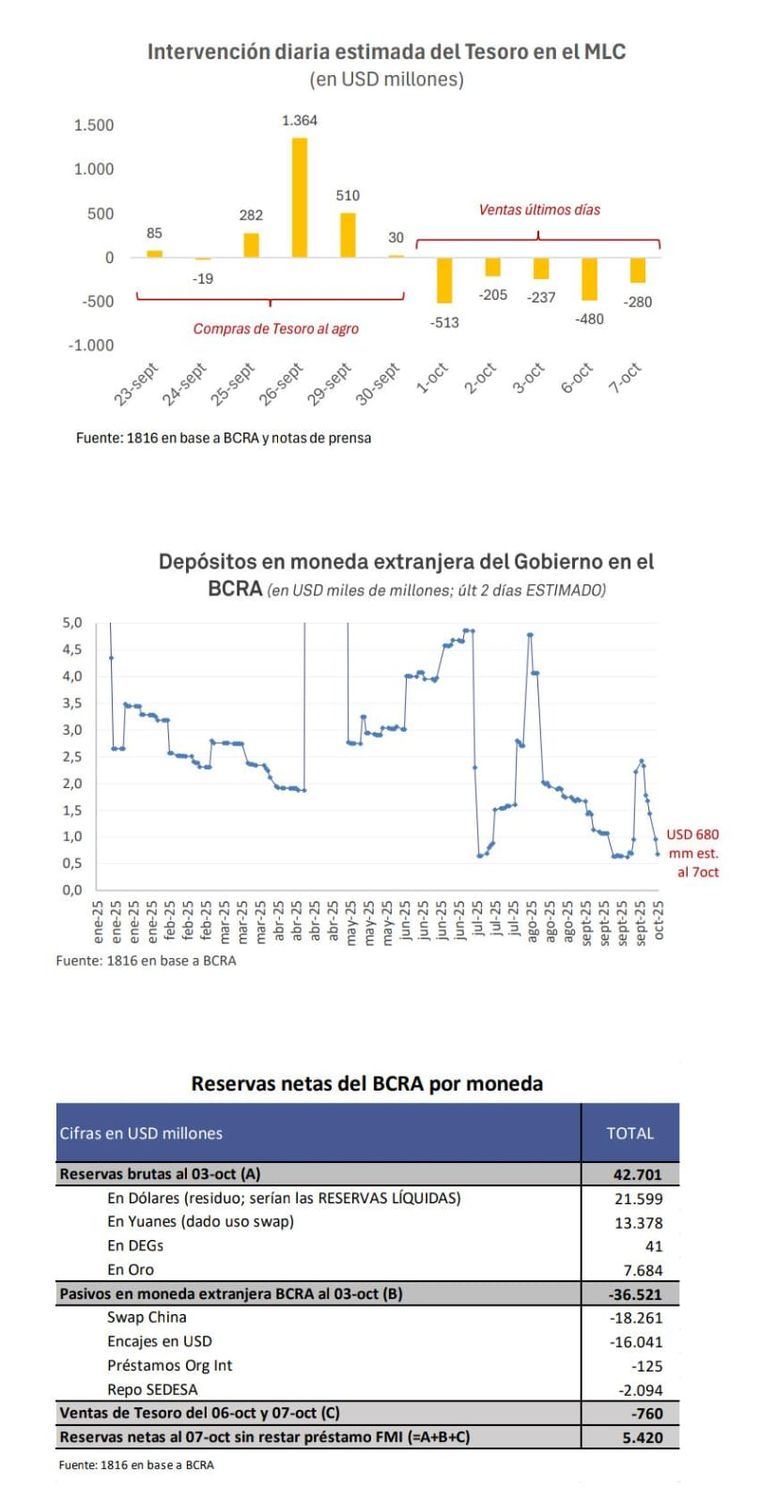

- Ni bien el Gobierno dejó de comprarle al agro parte de las divisas que liquidó bajo el régimen de retenciones cero, empezó a vender en el MLC para evitar que el spot vuelva al techo de la banda.

- Al Tesoro le quedan sólo U$S 680 millones en el Banco Central (datos de ayer) y tiene que pagar unos U$S 313 millones a organismos antes del 26, de modo que parece inminente que empiece a ser el Central el que intervenga.

- Si el Gobierno desea seguir participando en el spot, muy pronto debería empezar a vender el BCRA (o bien el Tesoro debería comprarle Dólares al Central: tiene más de $12 billones depositados en Pesos si deseara hacerse de divisas para vender en el spot y/o pagar deuda).

- El BCRA tiene mucha más espalda que el fisco para enfrentar una dolarización de portafolios: si bien las reservas netas (las que podrían considerarse “propias ”, que no se le deben ni a China ni a los depositantes) apenas superan los USD 5.000 millones, las líquidas aún rondarían los USD 20.000 millones tras las ventas de estos días del Tesoro (son todas las brutas, salvo la porción no activada del swap chino, el oro y los DEGs).

- Las ventas oficiales de Spot y US$ Linked volvieron a reducir fuerte la liquidez del sistema y, a menos que algo cambie en las próximas ruedas, regresa la tasa endógena en pesos. Las ventas acumuladas de spot y títulos USD linked fueron achicando poco a poco la liquidez en Pesos, algo buscado por el Gobierno , en la medida que puede limitar la demanda de spot. El stock de "otros" pasivos remunerados. Si asumimos que continuarán las ventas de spot en las próximas 2 semanas, entonces podríamos ver nuevamente episodios de estrés con las tasas cortas, como vimos en algunos momentos de julio y agosto.

- En definitiva, lo que estamos presenciando es algo que ya hemos visto en el pasado reciente: falta liquidez (es decir, hay una demanda transaccional de Pesos que presiona las tasas al alza) pero sobran activos en Pesos. Esto quiere decir que los stocks de agregados amplios, incluyendo títulos en moneda local, están por encima de la demanda de portafolio de los ahorristas, pero al mismo tiempo el sistema necesita base monetaria y el Gobierno no solo no inyecta moneda, sino que destruye base (vía las ventas de spot y US$ linked). Si el BCRA decide mantener el sesgo contractivo de la política monetaria (o sea, sigue sin esterilizar las ventas de spot y US$ linked con emisión de Pesos por alguna vía, por ejemplo, poniéndole techo a la tasa de Lecap) , eventualmente la demanda de FX debería moderarse, pero el riesgo es que, antes de que “falten Pesos” para correr contra el spot, se acentúe el estrés que vienen sufriendo las curvas soberanas en moneda local.

- Es importante tener presente que las tasas overnight pueden ser extremadamente volátiles si el sistema no tiene un colchón de liquidez, como fue el caso durante las primeras semanas de agosto , situación que se exacerbó por unos días con la medición diaria de encajes desde el 18 de agosto, antes de que volvieran a haber Pesos excedentes y que el Central tuviera que volver a ponerle piso a la tasa tomando pases (y luego operando en simultáneas) a 1 día . Incluyendo la jornada de hoy, quedan tan solo (o nada menos que) 12 ruedas de este purgatorio de mercado, a la espera de unas elecciones legislativas que, para bien o para mal, reconfigurarán las expectativas de los inversores de cara a los próximos meses.