Consumidores: cuál es la única provincia que adhirió a una ley que los beneficia

La Ley del "Ticket" dice que deben discriminarse los impuestos en el comprobante, pero en las provincias los consumidores siguen esperando su aplicación.

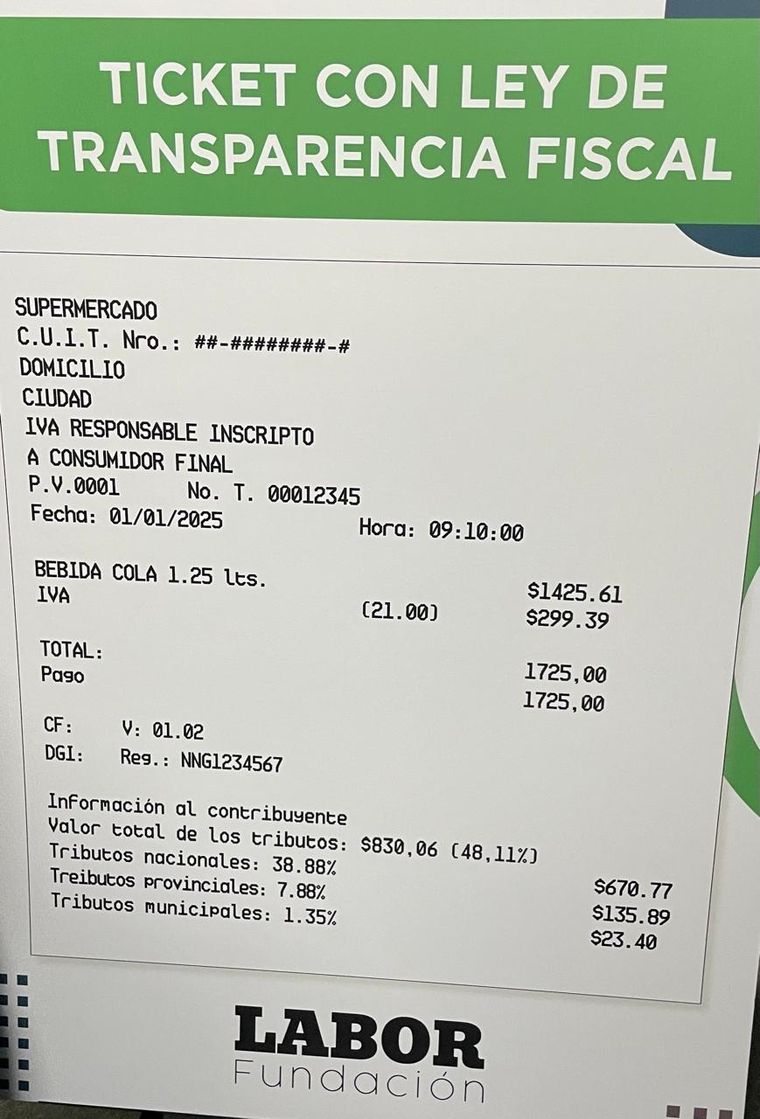

Desde enero rige la Ley del ´´ticket´´ que fue sancionada hace un año

Jose Luis Carut MDZA un año de la sanción del Régimen de Transparencia Fiscal al Consumidor o Ley del "ticket", que establece que deben discriminarse los impuestos en el comprobante de compra de un producto, sólo Chubut ha adherido. Se trata de una iniciativa impulsada por la Fundación Lógica que preside Matías Olivero Vila.

Entre Ríos, Mendoza, Córdoba y CABA están en distintas instancias del proceso y el resto de las provincias no han dado señales de avance.

Te puede interesar

Comienzan a regir dos cambios en comercios que benefician a los consumidores

Chubut adhirió al Régimen el pasado 15 de abril por sanción de su Legislatura (24 votos a favor y una abstención). Actualmente está en la etapa de reglamentación e implementación.

En Entre Ríos, el diputado Bruno Sarubi presentó un proyecto de ley consensuado con el Ejecutivo provincial, el cual obtuvo media sanción de la Cámara de Diputados provincial el pasado 4 de junio. Actualmente está para ser tratado por el Senado provincial.

-

Te puede interesar

ARCA: aumenta el piso de gastos para identificar a los consumidores finales

Legislaturas activas

En Mendoza, el diputado Guillermo Mosso presentó un proyecto de ley por el oficialismo provincial, el cual comenzó a ser tratado por la Cámara de Diputados de la provincia el martes pasado y podría ser sancionado por ambas cámaras durante agosto.

En tanto, en Córdoba, la Secretaría de Ingresos Públicos provincial dictó la Resolución 16/2025 que es preparatoria de la adhesión. Todavía no hay proyecto de ley del oficialismo provincial en trámite.

En CABA, la Administración Gubernamental de Ingresos Públicos (AGIP) está trabajando oficialmente en la inclusión de un nuevo capítulo del Código Fiscal 2026 sobre el “Régimen de Transparencia Fiscal al Consumidor”. La AGIP solicitó formalmente la colaboración de Lógica para dicho capítulo y ya se enviaron sus propuestas. Se espera que el nuevo proyecto de ley de Código Fiscal 2026 se envíe a la Legislatura en septiembre y se sancione en diciembre.

Reclamo a gobernadores

"En nuestras cartas a los gobernadores solicitamos que, como impulsores de este Régimen, se nos tenga al tanto de toda evolución o información relevante. La de arriba es la que nos han enviado o que hemos tomado conocimiento por nuestro lado. Cualquier avance que se nos informe lo incorporaremos al mapa en próximas comunicaciones", explicaron desde Lógica.

Misiones y Catamarca contestaron la carta de organización diciendo que adherirán al Régimen. Al pasar meses sin accionar, dejaron de considerarlas “comprometidas”, tal como les fue informado en una carta de junio pasado.

Según una encuesta que realizó Poliarquía para Lógica en 2023, el 92% de los consultados consideró que esa información sería muy o bastante relevante. Una encuesta similar de Brasil dio parecido: 90% (IBOPE, 2012).

Este régimen no implica softwares específicos ni mayores complicaciones, pese a que circuló desde ciertos gobiernos provinciales que se debía utilizar un costoso software más otras complicaciones mayores para los vendedores, lo cual es falso. En Brasil, antecedente en el que se inspiró este Régimen y donde el sistema impositivo es aún más complejo que el argentino, este régimen se aplica desde 2012 sin necesidad de ningún “software específico”.

En Argentina tampoco fue necesario para visibilizar los impuestos nacionales.

Mirada en los consumidores

Si bien la ley “invita” a las provincias a adherirse a este Régimen, desde Lógica sostienen que se trata de una invitación-exhortación que las provincias están obligadas a aceptar, porque, por encima de dicha ley, está la Constitución Nacional, en cuyo artículo 42 se establecen los derechos del consumidor.

Allí se mencionan los derechos a una “información adecuada y veraz” y a “la educación del consumidor”. Así como resulta obligatorio brindar información nutricional, por ejemplo, el 1% de sodio, el 0,8% de azúcares y el 1,2% de grasas saturadas, resulta también es obligatorio que se informe, por ejemplo, el 5% de Ingresos Brutos y el 3% de tasas municipales y, cuando se designe agente de cálculo (como en Brasil), su incidencia total en la cadena productiva.

Más obligadas lo están por esta ley nacional que prevé la adhesión provincial. Además, este Régimen no afecta la autonomía provincial o municipal ni modifica impuestos. Se trata sólo de información, la que no debería variar provincia a provincia o municipio a municipio.