Argentina aún no logra recuperar el acceso pleno al crédito internacional

Argentina sigue sin acceso al crédito internacional y sólo obtiene fondos mediante mecanismos específicos y colocaciones acotadas.

El ministro de Economía, Luis Caputo.

Captura de videoLograr un acceso fluido a los mercados internacionales de crédito continúa siendo una de las asignaturas pendientes del Gobierno. Aunque durante 2026 las reservas internacionales alcanzaron reservas su nivel más alto desde 2019 con US$ 48.000 millones y el Gobierno logró reunir fondos para afrontar vencimientos de deuda, el país todavía no consiguió regresar plenamente a los mercados voluntarios de financiamiento, según un informe elaborado por el Instituto Interdisciplinario de Economía Política ( IIEP), dependiente de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires.

Por el contrario, Argentina continúa obteniendo financiamiento a través de mecanismos específicos y colocaciones acotadas.

Para los investigadores, la acumulación de reservas permitió compensar parcialmente esta limitación. En lo que va de 2026, el Banco Central compró ya más de US$ 10.000 millones mediante intervenciones cambiarias y adquisiciones directas de divisas, a lo que se sumaron otros US$1.600 millones provenientes de operaciones financieras, cambios de valuación y aumento de encajes. Sin embargo, una parte relevante de esos recursos debió destinarse al pago de vencimientos de capital e intereses con organismos internacionales y acreedores privados.

Tras descontar esos compromisos, la acumulación neta de reservas brutas se ubicó en aproximadamente US$ 7.400 millones, mientras que las reservas netas aumentaron alrededor de US$ 5.200 millones. Según el informe, esta mejora permitió fortalecer temporalmente la posición financiera del país, aunque no resolvió la dificultad estructural para captar fondos en los mercados internacionales.

Entre las herramientas utilizadas figuran la emisión de un bono en pesos suscripto en dólares por US$ 1.400 millones, una colocación de títulos en dólares por otros US$ 1.000 millones y emisiones de los bonos AO27 y AO28 que aportaron cerca de US$ 3.300 millones. Además, el Banco Central concretó una operación REPO con bancos internacionales por US$ 3.000 millones.

Para el equipo de economistas de la UBA, estas operaciones muestran que existe capacidad para conseguir financiamiento en determinadas condiciones, pero todavía no reflejan una reapertura plena del mercado internacional para la deuda soberana argentina.

La diferencia es relevante. Mientras un acceso normalizado permite emitir deuda regularmente, con distintos plazos y montos, las colocaciones puntuales suelen tener costos más elevados y dependen de ventanas específicas de oportunidad financiera.

El informe advierte además que el escenario externo podría dificultar aún más el objetivo de regresar a los mercados voluntarios de crédito.

El aumento de las tasas de interés internacionales, particularmente de los bonos del Tesoro de Estados Unidos, junto con una mayor incertidumbre financiera global, elevó el costo del financiamiento para los países emergentes. En este contexto, cualquier emisión argentina debería afrontar condiciones más exigentes que las observadas en años anteriores.

Los investigadores señalan que países con perfiles financieros comparables, como Ecuador y Bolivia, lograron recientemente realizar emisiones internacionales de deuda a tasas cercanas al 9% y 10% anual. Sin embargo, el contexto actual podría implicar costos superiores para nuevas colocaciones.

La deuda no aparece como el principal problema

A diferencia de otros períodos de la historia económica argentina, el informe no identifica a la magnitud de la deuda pública como el principal obstáculo para recuperar el acceso al crédito.

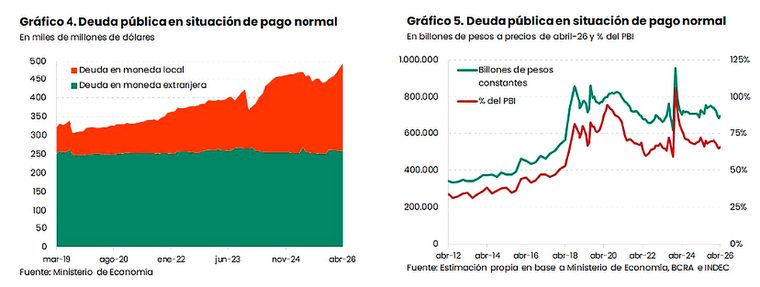

Según los datos relevados, la deuda pública total se mantiene en torno al 65% - 70% del PBI. Además, una porción importante de esos pasivos está en manos de organismos públicos, mientras que la deuda con acreedores privados y organismos internacionales representa menos del 40% del PBI, una proporción que los autores consideran compatible con antecedentes recientes tanto de Argentina como de otros países emergentes.

En consecuencia, el desafío central pasa por reconstruir la confianza necesaria para que los inversores internacionales vuelvan a financiar al país de manera sostenida y en condiciones competitivas.