Bajar la inflación, un objetivo excluyente pero que no logra mejorar los ingresos de la gente

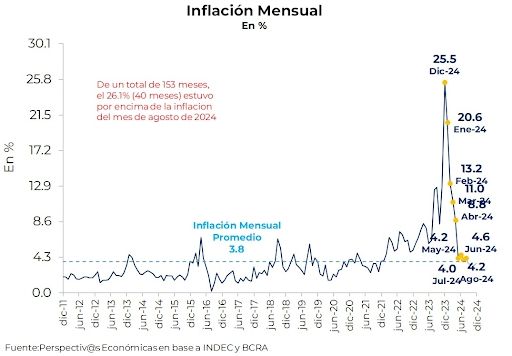

La inflación de agosto se ubicó nuevamente por encima del 4% con un registro del 4,2%. Con ello la inflación acumulada en lo que va del año asciende a 194,8% y desde que asumió Javier Milei(o sea incluyendo diciembre) es del 244,5%. Por su parte, la inflación núcleo (la que no incluye tarifas ni productos cuyo precio es afectado por el calendario, por el clima) fue de 4,1%, lo que implica volver al terreno de lo deseable (la inflación núcleo por debajo del nivel general), algo que no había dado el mes pasado.

Te puede interesar

La confianza en el gobierno de Milei tocó su nivel más bajo desde que asumió

Algunas reflexiones sobre lo que deja la inflación del último mes:

- Si bien el objetivo oficial de una convergencia de la inflación a la tasa de devaluación del 2% mensual vuelve a lucir un tanto esquivo y difícil de alcanzar, el resultado logrado no es suficiente para descalificar por completo el programa de estabilización en marcha. Basta con tener en cuenta que la inflación promedio de los primeros 11 meses de 2023 fue del 8,6%, o sea más del doble del umbral del 4% de los últimos cuatro meses.

- De todas maneras, para poner en perspectiva estos datos, vale la pena considerar que nos encontramos todavía por encima del nivel de la inflación promedio de los últimos 14 años, tanto en materia del índice general como de inflación núcleo (3,8% mensual desde 2011).

- Un juicio equilibrado sobre los logros anti-inflacionarios del programa no puede no tomar en cuenta que la corrección de precios relativos que está detrás de la inflación acumulada en el período (243,8%) es mucho menor que la que se presumía se habría producido para esta altura del año. En particular, la corrección del tipo de cambio es la que a esta altura se encuentra más comprometida.

Es probable que el Gobierno haya decidido aferrarse a lo que tiene y que, por lo tanto, no esté dispuesto a correr ningún riesgo en materia cambiaria e inflacionaria. Como tantos otros gobiernos anteriores recurre a la magia de un peso fuerte (y un dólar débil) para preservar la paciencia social y el apoyo popular, mientras se acumulan distorsiones (problemas) que más temprano que tarde dan por tierra con la expectativa del que el paso del tiempo incline la balanza hacia el lado de las pretensiones oficiales.

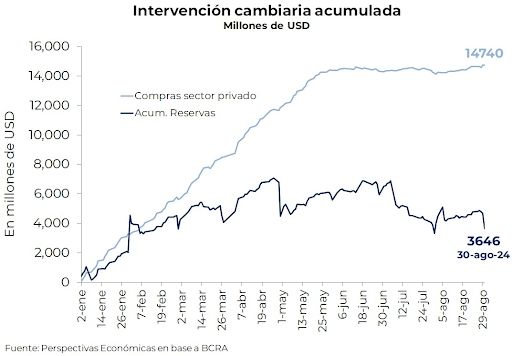

La no convergencia de la inflación a la pauta cambiaria augura una apreciación real persistente (las expectativas de inflación para lo que resta del año, según el último Relevamiento de Expectativas de Mercado (REM), se ubican entre el 3,5% y el 4,0% mensual).

Dicha apreciación real lleva al Presidente a hacer cálculos en dólares para mostrar mejoras del poder adquisitivo que no son tales. Pero ése es el menor de los problemas. La caída del precio de nuestros principales productos de exportación es de una envergadura muy preocupante. Se trata de un shock muy difícil de absorber con el ancla cambiaria actual. Y a la ya comprometida capacidad de la Argentina de generar divisas con este tipo de cambio, le suma otra fuente de incertidumbre inoportuna.

A pesar de esta incertidumbre, el Gobierno sigue aferrado a las políticas de la denominada fase II del programa y su objetivo excluyente de bajar la inflación. Esto es, el mantenimiento del equilibrio fiscal, el cierre de los grifos de emisión y el mantenimiento de la tasa de devaluación al 2% mensual.

Es un programa de estabilización con tres anclas: fiscal, monetario y cambiario. E incluso una más, porque la fase II también incluye la intervención oficial en los mercados cambiarios libres, de forma tal de bajar la cotización del dólar en esos mercados y bajar la brecha. En el entendimiento que la contención del dólar libre también colabora para bajar la inflación.

La fase II del programa es un tanto sorprendente, consta de cuatro anclas que no parecen ser suficientes para seguir bajando la inflación, que en los últimos cuatro meses ha permanecido en alrededor del 4% mensual, mostrando que la inercia no ha sido quebrada por completo. Incluso en el marco de una recesión que juega a favor de la contención inflacionaria.

Lamentablemente, a pesar de su convicción y compromiso con mantener los anclas fiscal y monetario, el Gobierno parece no estar dispuesto a dejar atrás su miedo a eliminar el cepo y los controles cambiarios e ir hacia una flotación.

* Luis Secco, economista y director de Perspectiv@s Económicas.