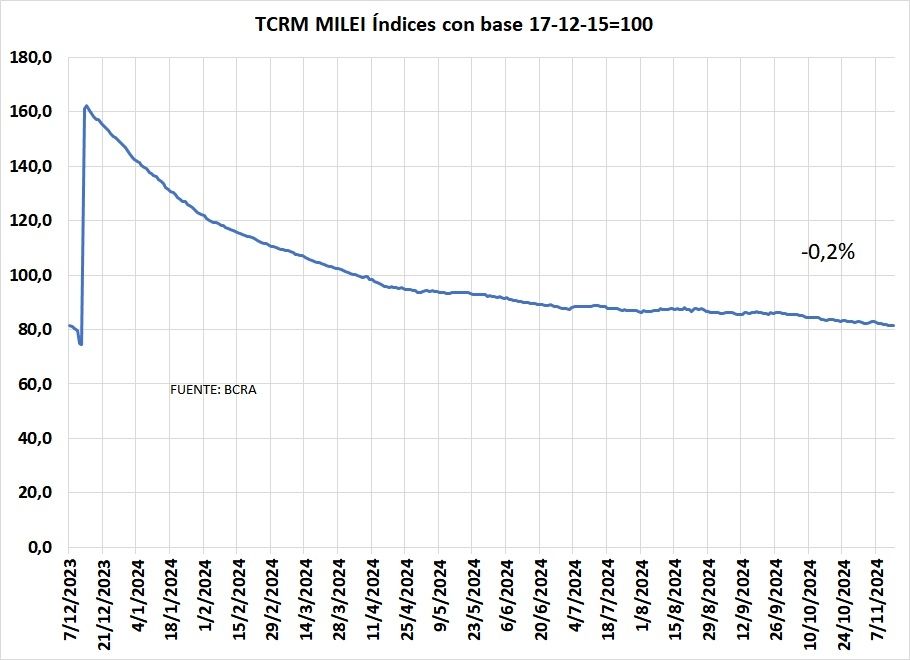

El tipo de cambio ya está en el mismo nivel que antes de la devaluación de diciembre

Sin duda el Gobierno de Javier Milei recibió una situación económica caótica que dejó el kirchnerismo en su versión Alberto Fernández, Cristina Kirchner y Massa.

Te puede interesar

Argentina se enfrenta a Suiza: cómo es el comercio entre ambos países

El déficit fiscal y el cuasifiscal eran altos, aunque en otros momentos de la historia económica argentina también lo fueron. En efecto, en 2023 el déficit fiscal primario fue de 3% del PBI y otros 2% de intereses de la deuda del tesoro, con lo cual se llegó al 5% en el déficit financiero.

Ahora bien, en 1973, el déficit primario fue del 6,5% del PBI, en 1983 fue del 6,4% y en 1988 del 5%, solo por citar algunos ejemplos sobre desbordes fiscales del pasado.

El cuasifiscal que heredó era muy alto, pero recordemos que ya había pasado en 1989 con los depósitos indisponibles que dejaron una deuda del BCRA con los bancos que llevó al plan BONEX del 28 de diciembre de 1989.

Aquí no hubo plan BONEX pero hay una confiscación anual del 67% de la renta del campo. Digamos un plan BONEX por año.

En otras palabras, en el pasado también hubo herencias económicas importantes con atrasos del tipo de cambio, atrasos de las tarifas de los servicios públicos, déficit fiscal y cuasifiscal.

Al punto al cual quiero ir es que en los casos anteriores esos problemas se “resolvieron” transitoriamente usando el tipo de cambio como ancla para frenar la inflación. Estrategia que duró un tiempo y luego pasó su factura.

Obviamente que a las herencias económicas hay que enfrentarlas con políticas económicas consistentes y dentro de un contexto político que puede limitar las medidas a tomar para salir con el menor dolor posible.

Ahora bien, la realidad es que, normalmente, este tipo de herencias económicas se reciben en un contexto de restricciones políticas que no permiten avanzar en todas las medidas económicas a la misma velocidad.

Por ejemplo, el gobierno consiguió una reforma laboral pero muy limitada, impidiendo que pueda reducirse más rápidamente la desocupación.

Obviamente que la reforma impositiva iba a ser mucho más lenta porque las provincias no quieren perder ingresos de impuestos coparticipables que puedan ser reducidos o eliminados.

La reducción del gasto público también lleva su tiempo, salvo que se recurra a la licuación del gasto como lo hicieron Duhalde y Milei.

Abrir la economía para que las empresas tengan que ser competitivas requieren de reformas estructurales previas para que puedan estar en igualdad de condiciones. Por ejemplo, la reforma laboral, impositiva, desregulaciones, etc.

Frente a este escenario en que unas reformas pueden avanzar más rápidamente y otras más lentamente, utilizar artificios para tratar de bajar la tasa de inflación es una estrategia que agrava la herencia recibida.

Ante la herencia recibida, el gobierno optó por dos medidas que pueden servir en el corto plazo, pero no son sostenibles en largo plazo.

Por un lado, licuó el gasto público. Básicamente en jubilaciones y sueldos de los empleados públicos. Por otro lado, eligió usar el tipo de cambio como ancla contra la inflación.

La combinación del crawling peg del 2% mensual de devaluación del peso con una inflación que superó ampliamente esa tasa de devaluación generó un atraso cambiario que hizo que el tipo de cambio volviera a los niveles del 7 de diciembre de 2023.

El Banco Central publica todos los días el tipo de cambio real multilateral. Es decir, toma una canasta de monedas con los países con los cuales tenemos mayor volumen de comercio (Brasil, Estados Unidos, China, etc.) y compara la evolución del peso contra esa canasta de monedas.

Cuando la curva baja quiere decir que el peso se aprecia o, dicho de otra forma, para comprar dólares o euros hay que entregar menos pesos. En la jerga popular se conoce como que el dólar está barato.

El gráfico muestra la evolución del tipo de cambio real desde el 7 de diciembre hasta el 14 de octubre, último dato disponible al momento de redactar esta nota.

Por usar el tipo de cambio como ancla para mostrar una tasa de inflación más baja, el gobierno se metió en un problema que es el atraso del tipo de cambio y el crecimiento acelerado del carry trade.

Digo que hay atraso cambiario porque no se produjo una avalancha de inversiones en el sector real de la economía que generara un ingreso de dólares que hicieran bajar el tipo de cambio en la forma en que bajó en términos reales.

Tampoco hubo acceso al mercado financiero internacional para colocar deuda y generar ingreso de dólares por deuda que hicieran bajar el tipo de cambio real.

Lo que sí ocurrió fue un aumento notable en los depósitos a plazo fijo. Aumento que superó la tasa mensual de interés. Es decir, el stock de depósitos a plazo fijo tiene una tasa de crecimiento mayor a la de la tasa de interés, esto quiere decir que quienes apuestan al carry trade, siguen devengando ganancias que, medidas en dólares, son descomunales.

Mientras dure ese carry trade, el gobierno va a estar tranquilo. El tema es qué ocurrirá cuando los inversores, en el momento menos pensado y por la causa menos sospechada, deciden realizar las ganancias que vienen acumulando.

Por eso, considerando las restricciones políticas en estos casos de herencias complicadas, es mejor liberal el mercado de cambios de entrada para que el mercado defina el nivel de tipo de cambio, caso contrario se complica más el escenario porque se atrasa el tipo de cambio y se acumula el carry trade que en algún momento pasa la factura.

En definitiva, es preferible avanzar con las reformas estructurales a la velocidad que lo permiten la política y la complejidad de las mismas medidas, que avanzar lento en las reformas estructurales y contrarrestar los beneficios de esas reformas con atraso cambiario y el conflicto futuro del carry trade.

Es más, si el atraso cambiario termina generando una crisis financiera y cambiaria puede generar desprestigio en las reformas estructurales que son tan necesarias para poner a la Argentina en la senda de crecimiento.

Esto ya ocurrió en el pasado y volvió el populismo en versiones cada vez más virulentas. Por eso es preferible no esconder los problemas detrás de un tipo de cambio artificialmente bajo para generar una falsa sensación de bienestar y eliminar ese problema de entrada para luego ir avanzando en las reformas de fondo.