Deudas y tarjetas de crédito en rojo: los malabares de los argentinos para llegar a fin de mes

La aceleración de precios no da tregua e impacta de lleno en el bolsillo de los argentinos, que para hacer frente a sus gastos se endeudan con tarjetas de crédito o préstamos personales; e incluso, dejan de pagar algunos servicios. Un informe de Focus Market, al que MDZ tuvo acceso, detalla que 4 de cada 10 hogares se encuentran endeudados con una entidad bancaria, mientras que 8 de cada 10 hogares mantienen deudas con prestamistas, comercios, impuestos, entre otros.

“Los hogares Argentinos están teniendo una pérdida de poder adquisitivo muy importante de su ingreso. A su vez, en muchos casos han tenido que recurrir a tocar sus ahorros para pagar sus gastos corrientes. Sin embargo, no pueden equilibrar sus cuentas y siguen tomando deuda", explica Damián Di Pace, Director de la consultora a cargo del informe.

Pérdida de poder adquisitivo y cómo impacta en los bolsillos

Al consultar sobre los ecos de la escalada inflacionaria en el sueldo y el poder de compra de los argentinos, Camilo Tiscornia, director de C&T Asesores Económicos, manifestó en diálogo con MDZ: "Desde que la inflación se aceleró mucho, sobre todo el año pasado y te diría después en el arranque de este año, se aceleró la pérdida de poder adquisitivo, porque de golpe esa velocidad de aumento de precios fue difícil de compensarlo con el ingreso que uno tiene".

Y continuó: "Entonces, a la persona que tenía un ingreso muy bajo la deja muy desprotegida, sin poder acceder incluso a lo básico. Por eso, es que se está dando del uso de tarjetas en los supermercados y el pago mínimo, que lamentablemente es una mala idea, salvo que sea una cosa muy temporaria".

En este marco, explicó que "es una mala idea porque las tasas de interés que hay en las tarjetas de crédito son altas, entonces es como que uno agrava el problema". Y agregó: "Siempre hay que tener en cuenta que cuando uno se endeuda después tiene que pagar lo que es lo que está tomando de deuda. Entonces uno tiene una expectativa de que va a recomponer su ingreso más o menos rápidamente, porque si no, con la tasa de interés, el tamaño de la deuda va aumentando".

"Si uno tiene un golpe así en el ingreso, hay que ajustarse un poco a la posibilidad. Yo creo que endeudarse es complejo, es complejo, sólo lo haría muy transitoriamente, ya digo, porque es una de golpe tener una recomposición. Pero esta recomposición es que hay cuando vienen paritarias o cosas por el estilo, también son muy transitorias porque uno tiene un salto y después la inflación te sigue comiendo. Así que lamentablemente creo que hay que ajustarse a las posibilidades de uno. No hay que no hay que endeudarse excesivamente si uno realmente no puede sostener un determinado nivel de consumo", concluyó a modo de consejo Tiscornia.

Créditos y financiamiento con tarjetas, en cifras

En el marco de la crisis de los bolsillos flacos, Di Pace apuntó: "El Gobierno, como no puede estabilizar la inflación baja las tasas de interés para el crédito al consumo a los efectos que las familias se sigan endeudando. El problema es que el ingreso se ve superado por su gasto corriente y hay riesgo de que no se puedan pagar luego los créditos tomados”.

Este punto ya lo habían advertido los economistas, previamente, cuando el ministro de Economía, Sergio Massa, anunció un aumento en los límites de las tarjetas de crédito para impulsar el consumo. Cabe recordar que, con base en el acuerdo alcanzado con bancos públicos y privados de capital nacional, se incrementó un 30% los montos de compras en cuotas con tarjetas de créditos y un 25% para las operaciones de pago en una sola cuota.

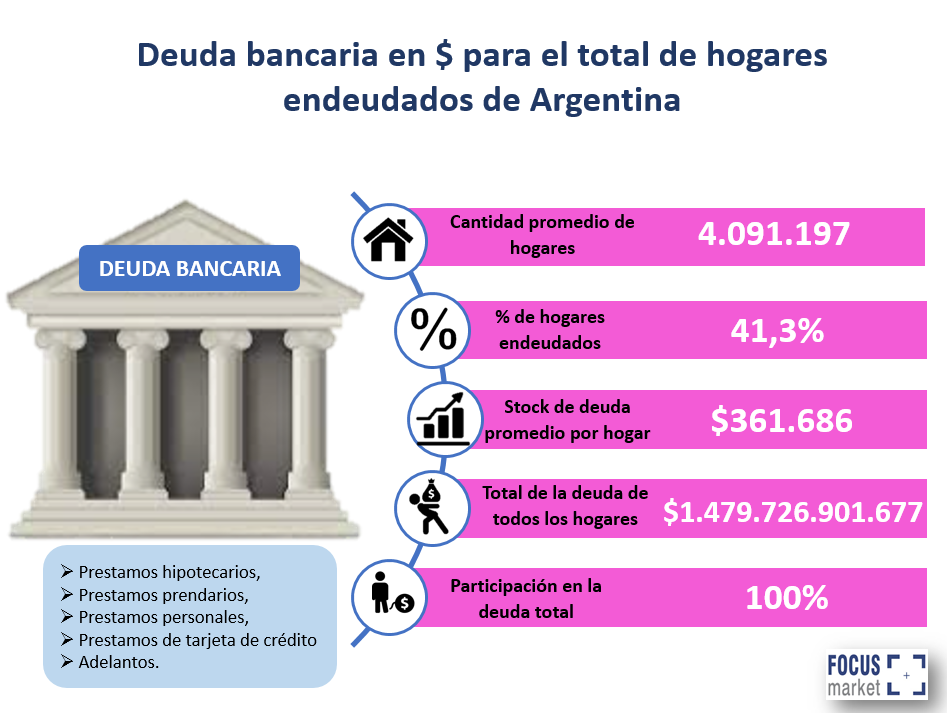

Se entiende como deuda bancaria préstamos a sola firma, préstamos hipotecarios, préstamos prendarios, préstamos personales, préstamos en tarjeta de crédito y adelantos. Según el informe de Focus Market, la cantidad promedio de hogares que mantienen endeudamiento de este tipo son un 41,3%. En promedio, la deuda es de $361.686.

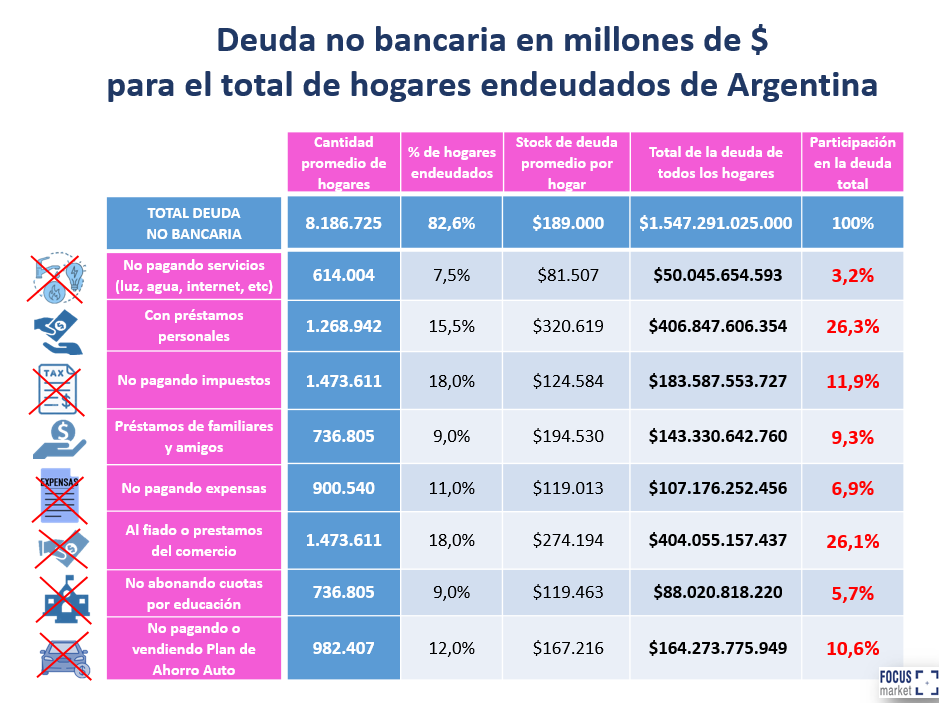

Deuda no bancaria

El trabajo informal, la cantidad de hogares en niveles pobreza o en el umbral de ingreso para ser pobre hace que muchos deban recurrir a deudas no bancarias para financiar su costo de vida. La mayor participación de este tipo de endeudamiento son:

- Un 26,3% los préstamos personales.

- Un 26,1% de compras al fiado o préstamo por parte del comercio, con un promedio de deuda de hogar por $320.619 y $274.194 respectivamente. Estos 2 tipos de endeudamiento representan a más de 1,2 millones de hogares, con un nivel de deuda mayor al promedio general de las deudas no bancarias por familia en ambos casos.

En estos casos, Di Pace, analizó que son los más perjudicados porque cuando una familia se endeuda con un comercio con una deuda no bancaria o un crédito personal, los costos financieros totales van del 260 % al 380 % anual, "haciendo insostenible su repago con un alto nivel de mora, debido a que su ingreso se ve deteriorado por el alto nivel inflacionario que estamos padeciendo. A su vez, el impago de impuesto es otro de los recursos para financiarse".

Otros métodos que las familias eligieron para financiarse son: no pagando servicios como luz, agua, internet, etc. (3,2%), no pagando impuestos (11,9%), con préstamos de familiares y amigos (9,3%), no abonando expensas (6,9%), no abonando cuotas de educación (5,7%) o bien vendieron seguros que tenían o planes de auto (10,6%). En todos los casos los montos de deuda oscilan entre $81.000 y $195.000.