Dólar y bandas cambiarias: por qué la falta de reservas es la gran asignatura pendiente, según analistas

Tras las elecciones de medio término el foco está puesto ahora en la necesidad de acumular reservas al Banco Central.

El Gobierno sigue aprovechando el escenario surgido tras las elecciones del 26 de octubre. Desde la Casa Rosada y el Ministerio de Economía comenzaron (y parecen consolidarse) los movimientos para mejorar las condiciones macro, equilibrar la situación cambiaria y convertirla en más previsible y en establecer diálogos para avanzar en leyes clave en el Congreso. Mientras tanto, las reservas no despegan.

Sin embargo, se advierte que no pueden haber pasos en falso. Ni dejar de entender que Javier Milei y Luis “Toto” Caputo, como responsables de la política económica del país en estos momentos, llegaron a la renovación de las cámaras de Diputados y el Senado bajo un esquema de salvataje del gobierno de los Estados Unidos.

Sobre el balance de esta situación habla el último informe de la Fundación Mediterránea titulado “Del riesgo político al rally financiero: las elecciones reconfiguran las expectativas”, firmado por Maximiliano Gutiérrez. Nuevamente, y coincidiendo con la mayoría de los analistas del mercado, la falta de acumulación de reservas sería el principal debe de la estrategia oficial.

El factor Milei

Los principales párrafos del trabajo son los siguientes:

- Este formidable resultado si bien implica un fuerte apoyo de una parte del electorado a favor de la administración Milei, no debe considerarse como un cheque en blanco de la sociedad, ya que cualquier paso en falso o exceso de confianza podría comprometer los logros obtenidos en materia de estabilidad y credibilidad. Es más, genera presión adicional sobre el Gobierno para seguir avanzando con firmeza en la actual hoja de ruta.

- Otra de las grandes novedades que el mercado celebra estos días es el tono más moderado y conciliador por parte del Presidente. Tanto en sus entrevistas pre y post electorales, como en su discurso de victoria, Milei manifestó su intención de establecer un diálogo y buscar consensos con los sectores de la oposición no alineados con el kirchnerismo.

- La reciente reunión del mandatario nacional con gobernadores para comenzar a negociar posturas para llevar a cabo las afamadas reformas estructurales representa la primera señal en esta dirección. Ojalá este espíritu de colaboración y pragmatismo se instaure como la norma de acá en más.

La jugada de Trump

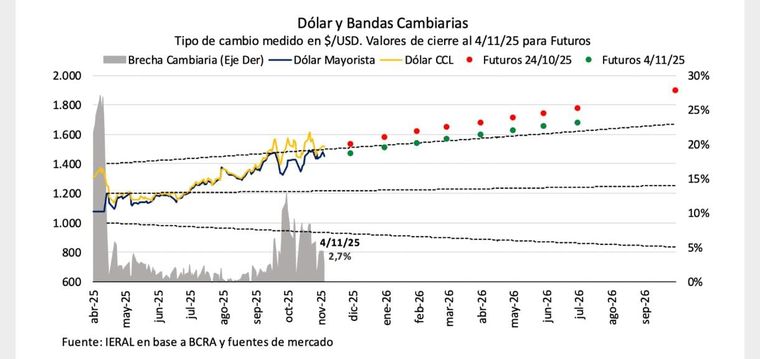

- El respaldo inédito de la administración Trump fue un logro crucial del Gobierno, ya que fue determinante para atravesar la turbulencia preelectoral. En ese contexto, la intensa y habitual dolarización de carteras que tiene lugar previo a eventos eleccionarios, llevó el tipo de cambio al “cielorraso” del límite superior de la banda cambiaria.

- Al final de cuentas el aporte del Tesoro de Estados Unidos resulta menor en términos relativos, ya que el grueso de la cobertura cambiaria la brindó el tándem Tesoro/BCRA a través de venta de dólar futuro, bonos dólar-link y venta directa de dólares (aproximadamente US$17.000 millones en total), pero lo cierto es que este fuerte respaldo sirvió para aplacar expectativas, aun cuando el tipo de cambio cerró cerca de la banda superior. ¿Cuál hubiera sido el escenario contrafactual sin estos anuncios de parte de EE.UU.? Seguramente, hubiese sido bastante más complejo, volátil y costoso.

- Disipada la incertidumbre electoral, el clima de euforia también se plasmó de manera contundente en el mercado de pesos, donde las tasas cedieron con fuerza. La curva que estaba invertida, con el tramo corto rindiendo arriba de 60% anual (4% TEM), pasó a estar flat en torno al 33,4% anual (2,4% TEM). Esta baja de 28 puntos porcentuales en la versión anual subraya la drástica disminución del riesgo percibido tras los comicios.

- Esta dinámica se tradujo en un claro descenso de la tasa de interés real. Mientras que antes de las elecciones la tasa promedio ponderada de las LECAPs/BONCAPs, descontada la inflación, se situaba en un 34% anual, la cifra post comicios se desplomó hasta ubicarse en el rango de 3%-5% anual en las últimas ruedas. Este nuevo guarismo incluso se encuentra significativamente por debajo del 11% promedio que se registraba previo al desarme de las LEFI (Letras Fiscales de Liquidez).

Tasas elevadas

- ¿Qué explica el actual nivel de las tasas? La respuesta se encuentra en la paridad de tasas de interés. Para que un inversor decida mantenerse en pesos la tasa de interés nominal en moneda local debe compensarle el rendimiento esperado que podría obtener si en su lugar invirtiera en un activo en moneda extranjera, rendimiento que viene dado por la suma de la tasa de interés de Estados Unidos, las expectativas de depreciación y la prima de riesgo país.

- El mercado de deuda soberana en dólares también fue uno de los grandes protagonistas de la euforia post electoral, con los bonos Globales exhibiendo un salto del orden del 22%. Esta significativa mejora en las cotizaciones se tradujo en un fuerte desplome del riesgo país en 426 puntos básicos. El indicador, que había cerrado la semana preelectoral por encima de los 1.080 puntos, se sitúa actualmente en los 600 puntos, su nivel más bajo en cinco meses. Si bien es un muy buen comienzo para allanar el camino, debería bajar a 450/500 puntos básicos para abrir la puerta de acceso a los mercados internacionales de crédito.

Nivel de reservas

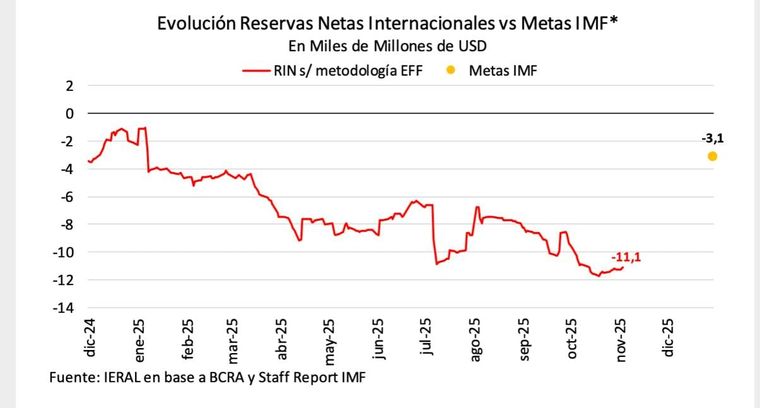

- Desde el resonante triunfo electoral de La Libertad Avanza, el debate económico se ha centrado en la acumulación de reservas internacionales. Sin dudas, esta variable debe establecerse como un eje gravitacional de la política económica. No se debe subestimar la relevancia de las reservas del Banco Central, dada su función de amortiguador frente a shocks, tanto externos como internos, al permitir defender el peso en escenarios de elevada incertidumbre.

- Actualmente, las reservas internacionales brutas ascienden a US$40.800 millones, en tanto que las netas, calculadas bajo la metodología del FMI, se mantienen con un saldo negativo de aproximadamente US$11.100 millones. Este guarismo implica que se debe sumar US$8.000 millones hasta fin de año para lograr alcanzar la meta trimestral de acumulación pactada con el FMI, que prevé un saldo negativo de US$3.100 millones en diciembre.

- Resulta interesante el cambio discursivo que gran parte del equipo económico ha adoptado en relación con este aspecto. Atrás quedó el planteo de remonetización vía punto Anker y la regla autoimpuesta de sólo adquirir divisas en el piso de la banda (a pesar que el FMI permite la compra de dólares dentro de la banda para recomponer reservas). En una reciente presentación ante inversores en Washington, el vicepresidente del BCRA, Vladimir Werning, señaló que el período post electoral abre una ventana para la recuperación de la demanda de dinero, actualmente muy deprimida.

- Históricamente la base monetaria ha representado el 7,6% del PIB, mientras que hoy se ubica en 4,7% (si miramos el M2 privado tenemos 11,2% y 7,3%, respectivamente). Este escenario abre la posibilidad de comprar reservas intra banda sin necesidad de esterilizar la emisión de pesos (se remonetiza la economía), lo que implica un movimiento hacia un esquema más normal sin duda.