El mercado en la mira: todo parece indicar que se activó el swap con Estados Unidos

Un análisis del balance semanal del Banco Central revela la presunta mecánica de la intervención de EE.UU. en el mercado: venta de dólares en el oficial, recompra de Letras en pesos y activación de un swap para recuperar los billetes verdes.

Scott Bessent estaría recuperando los dólares que vendió en el mercado interno con los dólares que le estaría prestando al BCRA vía el swap. Foto Efe

EFELuego del importante resultado electoral que consiguió el gobierno el 26 de octubre, el mercado de cambios se tranquilizó y el riesgo país tendió a la baja. Sin duda, la intervención del Tesoro norteamericano le permitió al Gobierno llegar a las elecciones con el mercado cambiario tranquilo. Eso demostró que la política cambiaria no era sostenible por sí misma, necesitaba de una máscara de oxígeno para poder seguir respirando o, si se prefiere, de muletas.

Y efectivamente así ocurrió. Fue una mezcla de apoyos de Donald Trump, de Scott Bessent, y las intervenciones del tesoro norteamericano en el mercado oficial. Las intervenciones fueron más importantes que los posteos del secretario del Tesoro de Estados Unidos y el presidente.

La deuda de transparencia del BCRA

Sobre el apoyo no hay información acerca de cuál es la tasa de interés que pagó el Banco Central por las letras que emitió para entregarle al tesoro de Estados Unidos y tampoco sabemos cuál es la tasa de interés que Estados Unidos le cobra al BCRA por el monto que se active del swap.

Lamentablemente el BCRA no da información al respecto argumentando que hay acuerdos de confidencialidad. Cuando se trata de tomar deuda pública, no existe tal cosa como un acuerdo de confidencialidad.

Dichos acuerdos deberían ofrecer toda la información en forma pública y también informar cuántos dólares vende en el mercado de cambios oficial el tesoro norteamericano y a qué precio.

Finalmente, el BCRA no es propiedad de Bausilli, ni de Caputo, ni de Milei. Es una entidad autárquica y tiene capacidad de autoadministración (presupuesto, patrimonio, organización), aunque está sujeto a normas del Estado y a control del Congreso.

Dicho esto, todas las intervenciones que hace el BCRA en el mercado de cambios deberían ser informadas diariamente para evitar sospechas de inside information.

La activación del swap y el aumento misterioso de "Otros Pasivos"

Analizando el balance semanal del BCRA, todo parece indicar que no solo le entregó letras en pesos al Tesoro norteamericano, sino que, además, el aumento de la cuenta Otros Pasivos, hace suponer que se activó el swap con EE.UU.

En mi opinión, el BCRA debería informar diariamente qué tasa pagó por las letras en pesos que emitió y por qué aumentó el rubro Otros Pasivos, y si hay un swap activado, cuál es el costo. El BCRA no es propiedad del gobierno de turno y todas sus intervenciones deben ser informadas diariamente, porque si solo algunos disponen de esa información, hay sospechas de inside information. Es decir, unos pueden llegar a tener información privilegiada que les permitiría obtener ganancias no legítimas.

Para despejar todas esas dudas, es que el BCRA debería informa diariamente, al igual que el Tesoro, si interviene en el mercado de cambios, por los montos que intervino y a qué precios y si activó el swap con EE.UU. qué tasa de interés cobra el Tesoro de Estados Unidos por el swap.

Si lo informa un mes después, es un dato histórico que le quita transparencia a los actos de gobierno.

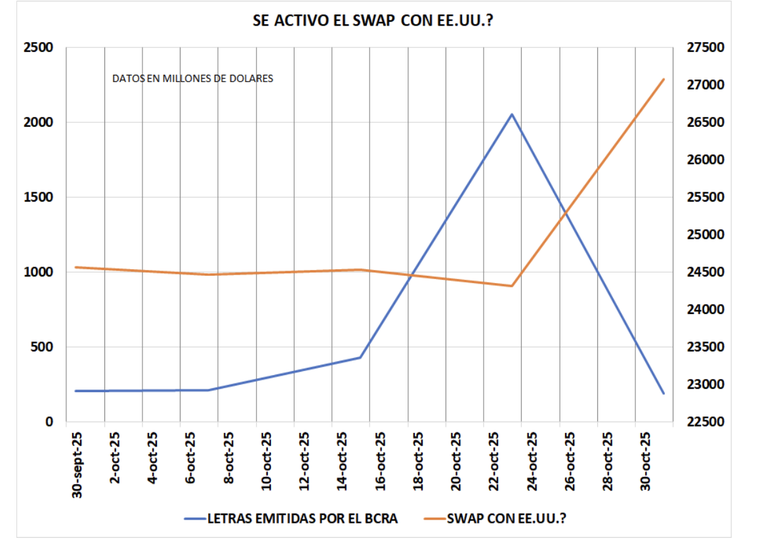

La mecánica de la intervención norteamericana en el mercado cambiario

Como puede verse en el gráfico 1, en los días que van del 7 octubre al 23 de octubre el rubro Letras Emitidas por el BCRA, tiene un aumento de US$ 1.839 millones. Tomo el 7 de octubre porque, en esos días, Scott Bessent anunció en la red social X que iba a intervenir en el mercado de cambios de Argentina.

En los balances semanales del BCRA figura que entre el 23 de octubre y el 31 de octubre, el stock de letras en pesos emitidas por el BCRA cae en US$ 1.862 millones.

Al mismo tiempo, la cuenta Otros Pasivos aumenta en US$ 2.755 millones entre el 23 de octubre y el 31 de dicho mes.

Estos movimientos hacen suponer que el Tesoro norteamericano vendió dólares en el mercado de cambios oficial para contener su suba. En rigor esas intervenciones fueron informadas por Scott Bessent a través de la red social X.

Con los pesos que recibió, habría comprado Letras en Pesos del BCRA. Y luego se habría activado el swap con Estados Unidos, con lo cual, perfectamente, el tesoro norteamericano pudo recuperar los dólares entregando las letras en pesos al BCRA a cambio de los dólares que habría recibido el BCRA por la activación del swap.

Endeudarse para atrasar el tipo de cambio

En definitiva, Scott Bessent estaría recuperando los dólares que vendió en el mercado interno con los dólares que le estaría prestando al BCRA vía el swap, más la tasa de interés y la diferencia de tipo de cambio, ya que vendió a un precio más alto que al que recompró los dólares.

En otros términos, si esta es la operatoria que parece surgir del balance semanal del BCRA, el Banco Central se estaría endeudando con Estados Unidos para vender dólares en el mercado oficial para contener la suba.

En consecuencia, se estaría tomando deuda para frenar la suba del tipo de cambio. En mi opinión, un negocio perjudicial para la economía argentina porque atrasa con deuda externa el tipo de cambio real. Es decir, se endeuda para manejar el tipo de cambio, manejo que, como he dicho en varias oportunidades, complica al sector real de la economía porque subsidia las importaciones y castiga las exportaciones.

No hay diferencias entre la tablita cambiaria de Martínez de Hoz de 1979/1981 que sostenía el tipo de cambio vía endeudamiento, con este otro mecanismo. Uno será más sofisticado que otro, pero en definitiva el mecanismo es el mismo: tomar deuda en dólares en el exterior para contener la suba del tipo de cambio.

Obviamente, mientras Estados Unidos continúe apoyando al gobierno argentino vendiendo dólares en el mercado interno, o solamente advirtiendo que puede vender dólares en el mercado de cambios oficial, el tipo de cambio se va a quedar quieto, incentivando de nuevo el carry trade.

Esto puede durar bastante tiempo en la medida que el tío Sam, que tiene la máquina de emitir dólares, apoye al gobierno argentino interviniendo en el mercado de cambios o mantenga la amenaza de intervenir.

Y aquí surge el siguiente interrogante: si el gobierno, ahora que tiene más legisladores en ambas Cámaras, consigue aprobar las leyes de reforma laboral y tributaria, ¿logrará un flujo en el sector real de la economía o el atraso del tipo de cambio real seguirá frenando las inversiones porque invertir en Argentina seguirá siendo cara en dólares para hundir una inversión?

Pregunta difícil de contestar, pero mi impresión es que, con una Argentina cara en dólares por atraso del tipo de cambio real, luce difícil que se atraigan inversiones por más reformas laborales e impositivas que se implementen.