El costo fiscal por la baja de retenciones al agro sería del 0,26% del PBI, el mismo que para discapacidad

El costo fiscal de la baja de retenciones sería de entre el 0,23% y el 0,26% del PBI, curiosamente se trata del mismo monto que el Gobierno se niega a asignar para cubrir la ley de emergencia en discapacidad.

El costo fiscal de la baja de retenciones será del 0,26% del PBI

ShutterstockSi el gobierno logra generar una liquidación de exportaciones de granos por un total de US$7.000 millones, tal como se propine, cedería entre el 0,23% y el 0,26% del PBI en concepto de recaudación fiscal.

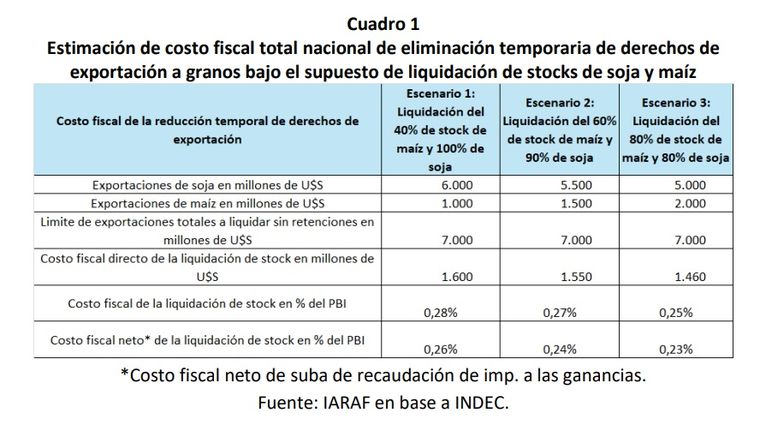

Según los cálculos del Iaraf, (Instituto Argentino de Análisis Fiscal), la eliminación total de los derechos de exportación para el complejo oleaginoso y cerealero hasta el 31 de octubre de 2025, si se llegara al tope de liquidación de hasta US$ 7.000 millones que propone, supone tres posibles escenarios, que tendría variaciones en el costo fiscal de entre US$1.460 millones y US$1.600 millones.

Si se produjera un 40% de liquidación del stock de maíz y 100% del stock de soja el Gobierno perdería de recaudar alrededor de US$1.600 millones, es decir cerca del 0,26% del PBI.

En el caso en que se produzca una liquidación de 60% de maíz y 90% de soja, el costo fiscal se acercaría a US$1.550 millones, un 24% del PBI. Finalmente si se produjera un tercer escenario con un 80% del stock de maíz y 80% del de soja, el costo directo sería del 0,23% del PBI.

El mismo monto que para discapacitados

Curiosamente, se trata montos similares a los que el Gobierno se niega a asignar para el aumento de las pensiones por discapacidad incluidas en la ley de emergencia por Discapacidad votada y ratificada por el Congreso tras el veto oficial y que hoy el Gobierno anunció por Boletín Oficial que no aplicará hasta que el Congreso decida asignarle una partida presupuestaria concreta consignando el origen de esos fondos.

Según el cálculo oficial, el monto total para ese gasto sería también del 0,26% del PBI, que calculado en pesos rondaría los $2 billones.

Sin embargo, el costo fiscal calculado considera la liquidación de stocks, con el límite de US$7.000 millones, sobre un total posible de US$8.600 millones. Pero si se realiza el cálculo en base a la previsión que se tenía, el costo fiscal sería menor y hubiera llegado al 0,15% del PBI, que son aproximadamente US$1.000 millones. Es decir, la pérdida de recaudación sería equivalente al 46% del superávit fiscal que surge del Presupuesto 2026 de 0,3% del PBI.