De cuánto es el impacto fiscal de la reforma laboral tras los cambios del Senado

Los cambios reconfiguran la distribución del costo entre Nación y provincias y abren el debate sobre sus efectos en la formalización y la recaudación futura.

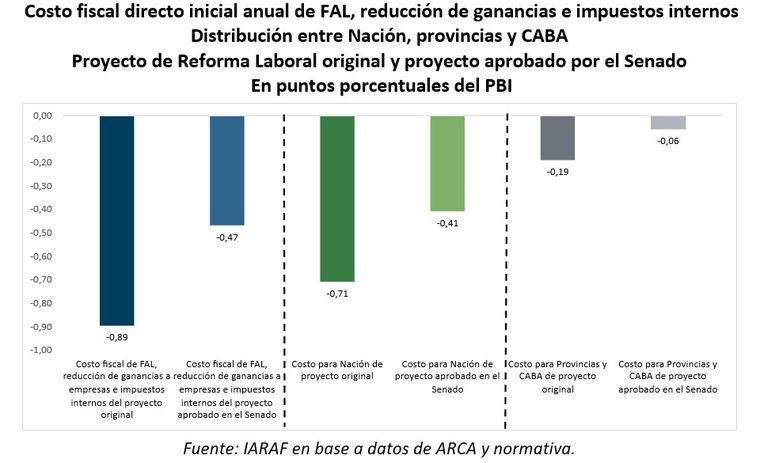

La Reforma Laboral aprobada por el Senado tiene un costo fiscal directo inicial anual de 0,47% del PBI, equivalente a la mitad del costo del proyecto original.

Continuando con el análisis del proyecto de ley de Reforma Laboral recientemente aprobado por el Senado, en el presente informe se presentan los resultados de estimar el nuevo costo fiscal directo inicial anual, dados los cambios realizados al proyecto original.

Te puede interesar

Argentina se enfrenta a Suiza: cómo es el comercio entre ambos países

Básicamente, se consideran los aspectos relacionados con el Fondo de Asistencia Laboral (FAL), la reducción de la alícuota del impuesto a las ganancias a empresas y la eliminación de impuestos internos.

En primer lugar, se aprecia que el costo fiscal directo inicial anual estimado total del proyecto original de Reforma Laboral (suma de los tres cambios) era de 0,89 p.p. del PBI, con una distribución de 0,71 p.p. del PBI para la Nación y de 0,19 p.p. del PBI para provincias y CABA.

Por su parte, al considerar el texto aprobado por el Senado, el costo fiscal estimado se reduce a 0,47 p.p. del PBI, con 0,41 p.p. del PBI para la Nación y 0,06 p.p. del PBI para provincias y CABA.

Es decir, entre el proyecto original y el aprobado, el costo fiscal directo inicial total anual estimado tuvo una reducción del 48%, mientras que el costo soportado por el Gobierno Nacional descendió un 42% y el soportado por provincias y CABA lo hizo en un 69%.

Se insiste con el término “costo fiscal directo inicial anual”, dado que la baja de alícuotas puede derivar en una mayor formalización, lo que implica una mayor base imponible directa y una compensación de la pérdida.