Actividad industrial: más de la mitad de las empresas asegura que bajó la producción

Un relevamiento de la UIA marcó que una fuerte caída de la actividad industria con bajas en producción y ventas.

La industria textil es una de las más afectadas por la caída de la actividad

FITALa actividad industrial comenzó 2026 con una marcada caída. El Monitor de Desempeño Industrial (MDI) de la Unión Industrial Argentina (UIA) se ubicó en 36,5 puntos en enero, muy por debajo del umbral de 50 que marca expansión, y encadenó así su decimoquinto relevamiento consecutivo en zona de contracción.

El indicador, elaborado por el Centro de Estudios de la UIA (CEU-UIA) a partir de una encuesta realizada en febrero registró además una caída de 7,5 puntos porcentuales respecto del trimestre anterior y de 5,6 puntos en comparación con enero de 2025.

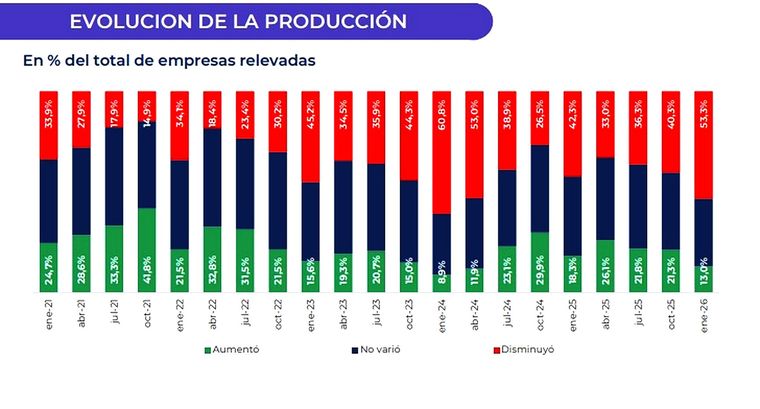

Según el informe, todos los sectores industriales relevados presentaron valores por debajo de 50, lo que confirma un escenario generalizado de retracción en la actividad manufacturera.

El 53,3% de las empresas encuestadas indicó que su nivel de actividad cayó en enero respecto del promedio del cuarto trimestre de 2025, mientras que apenas el 13% reportó aumento de la producción. De esta manera, el índice de difusión —que mide la diferencia entre empresas con subas y con bajas— se ubicó en -40,3 puntos porcentuales.

La situación fue aún más negativa en las ventas internas. El 54,7% de las compañías registró caídas en el mercado doméstico, el tercer valor más alto de toda la serie histórica, frente a solo el 13,3% que informó incrementos. El índice de difusión en este caso se ubicó en -41,4 puntos.

En el frente externo el desempeño también fue débil, aunque menos pronunciado. El 30% de las empresas reportó retrocesos en exportaciones y el 14,3% mejoras.

Impacto en el empleo

El deterioro de la actividad también se trasladó al mercado laboral. El 22,2% de las empresas reportó una reducción en su dotación de personal durante enero. Entre las firmas que recortaron empleo, la mitad recurrió directamente a despidos. Además, el 41,4% ajustó mediante reducción de turnos laborales y el 22,9% aplicó suspensiones.

Las expectativas a futuro tampoco resultan alentadoras: el 26% de las empresas prevé reducir su plantel en los próximos doce meses, mientras que el 19,4% anticipa incorporar trabajadores.

El deterioro fue transversal a toda la estructura industrial. Los sectores con peor desempeño fueron Productos Textiles, con 23,1 puntos; Papel y Madera, con 30,1; y Confecciones, cuero y calzado, con 30,2.

Entre los sectores con mejor desempeño relativo —aunque todavía en zona de contracción— se ubicaron la metalmecánica (40,9), alimentos, bebidas y tabaco (40,6) y productos químicos y petroquímicos (40,3).

La encuesta también reflejó tensiones financieras dentro del sector. El 45,6% de las empresas informó dificultades para afrontar al menos uno de sus compromisos de pago, entre ellos salarios, proveedores, obligaciones financieras, servicios públicos e impuestos.

Las mayores complicaciones se concentraron en el pago de impuestos (33,2%) y proveedores (31,9%). Un 5,4% de las firmas reportó atrasos en la totalidad de los pagos relevados.

Entre las principales consecuencias se destacaron el pago de intereses y mayores costos financieros (39,8%) y el aumento del endeudamiento o la necesidad de financiamiento de corto plazo (38,1%).

El relevamiento confirma además que la debilidad del mercado doméstico se mantiene como el principal problema para la industria. El 46,1% de las empresas identificó la caída de la demanda interna como su mayor problema.

En segundo lugar se ubicó el aumento de costos, con el 19,7%. Dentro de este grupo, casi la mitad de las empresas señaló al costo laboral como el componente más relevante.

En tercer lugar apareció una preocupación que cobró mayor relevancia en los últimos meses: la dificultad para competir con bienes importados. Este factor fue mencionado por el 19,4% de las firmas, en un contexto de mayor apertura comercial y apreciación cambiaria.

La utilización de la capacidad instalada promedió el 52% en enero. El 72,4% de las empresas operó por debajo de su nivel considerado óptimo y el 70,4% proyecta alcanzar ese umbral recién durante el segundo semestre de 2026.

Las expectativas empresarias también se moderaron respecto del relevamiento anterior. El 47,8% de las empresas espera una mejora en su situación económica en los próximos doce meses, por debajo del 60,4% que lo anticipaba en la encuesta previa.

Algo similar ocurre con las perspectivas para el sector y la economía en general: el 41% prevé mejoras en su actividad y el 51% espera un mejor contexto económico nacional, cifras que también retrocedieron frente al trimestre anterior.