Luces y sombras de una vitivinicultura que cambió las reglas del juego

Hoy la vitivinicultura argentina enfrenta un cambio en las reglas del juego, sin embargo, no todos parecen haberse enterado y lógicamente van perdiendo el partido. ¿Lo positivo? El encuentro todavía está en alargue y hay tiempo de revertir la situación. Esta metáfora bien deportiva sirve para ilustrar cómo encara la industria una nueva vendimia: una continua caída en la superficie cultivada, un menor consumo generalizado y una cosecha que con problemas de larga data.

Te puede interesar

Tribunas vacías: la extraña postal del Frank Romero Day en época de Vendimia

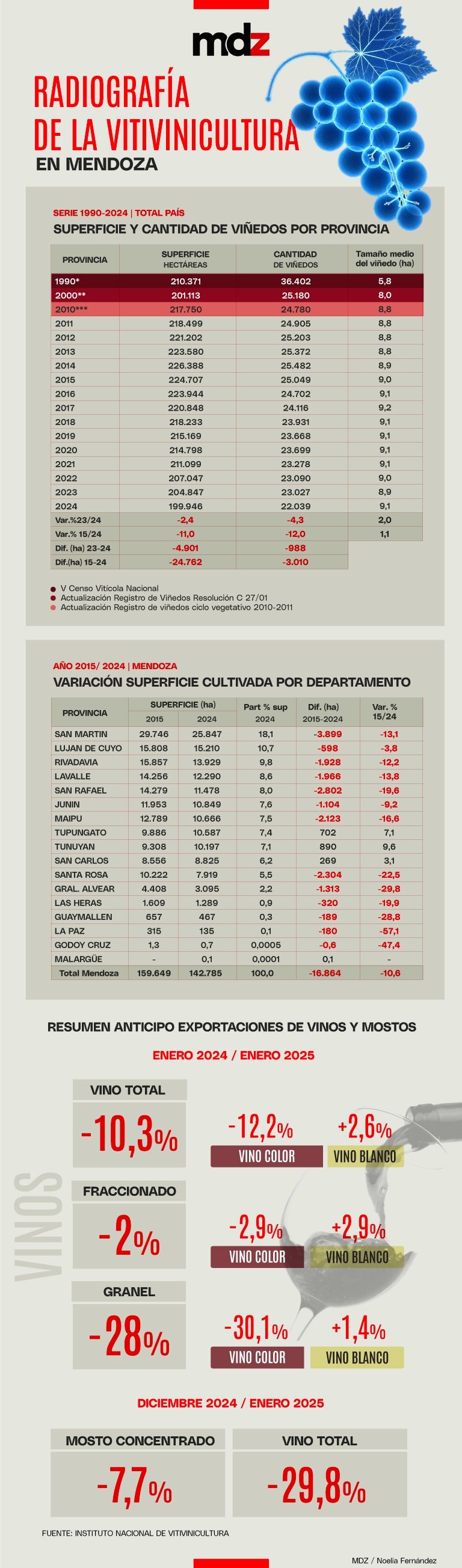

Empezando por los números oficiales, como lo dio a conocer el Instituto Nacional de Vitivinicultura (INV) en 2024 se dieron de baja 1.251 viñedos, lo que equivale a 7.346 hectáreas (ha) menos en la superficie cultivada en el país. De ese total, en Mendoza se perdieron 535 viñedos y 3.957,7 hectáreas. La contracara es la plantación de viñedos en nuevas zonas. Sin embargo, el balance entre ambos indicadores sigue dejando un saldo negativo para la vitivinicultura argentina y la superficie cultivada con vid cayó en 4.901, lo que representa un 2,4% menos que en el 2023.

De acuerdo a los datos del INV, la provincia de Mendoza cuenta con un total de 142.785 ha distribuidas en 14.593 viñedos. Esto marca que en 2024 hubo 2.607 hectáreas menos (-1,8%) y 341 viñedos menos (-2,3%) respecto al año anterior. Pero ese no es el único problema, la tendencia indica que las propiedades en la provincia son cada vez más grandes, llegando a 9,8 ha en el año 2024, cuando en la década del ‘90 eran de .

-

Te puede interesar

Abel Pintos cerró la última noche de la Vendimia con un espectacular show

Si bien la zona Este de Mendoza sigue siendo el corazón productivo de la vitivinicultura argentina con alrededor del 40% de la superficie cultivada de la provincia, es una realidad que en la última década ha experimentado una profunda caída. La contracara es el Valle de Uco, que es la única región dentro del plano local que ha experimentado un crecimiento entre 2015 a 2024 (Malargüe también, aunque solo cuenta con 0,1 ha).

El departamento de San Martín concentra el 18,1% del total provincial. En contrapartida, también es el que más hectáreas perdió en los últimos diez años, con 3.899 ha menos, un 13,1% menos que en 2015. En cuanto a la disminución de la superficie cultivada le siguen San Rafael (-2.802 ha), Santa Rosa (-2.304 ha) y Maipú (-2.123 ha).

Desde la perspectiva de Carlos Tizio, presidente del INV, esto simplemente responde a “la oferta y demanda”, argumentando que las viñas que se erradican por un lado se han ido plantando por el otro donde es más rentable. Sin embargo, el comentario del funcionario deja gusto a poco, más si se analiza que detrás de las frías cifras se esconde la pérdida de un eslabón que ha sido pieza fundamental de la historia mendocina: el pequeño productor.

También, sobre todo en el caso de Maipú, esconde detrás un cambio en la fisonomía de la geografía mendocina, donde se han levantado cultivos para la construcción residencial, dándole mayor sentido a la tan escuchada frase “todo esto, antes era viña” que seguramente han dicho nuestros padres o abuelos.

Para Mario González, presidente de la Coviar, esta situación genera una preocupación muy grande. “Sabemos que cuando se cae un viñedo se cae un productor. Es el esfuerzo de dos, tres o cuatro generaciones trabajando en una actividad que siempre marcó la posibilidad de producir recursos económicos en lugares donde quizás no hay otra cosa que se pueda desarrollar”, comentó.

De todas maneras, aseguró que “quien manda en la industria es el consumidor” y que se viene observando un cambio en este sentido, algo que se viene observando desde hace años. Más allá de eso, señaló que es fundamental la implementación de políticas públicas que faciliten el desarrollo del privado (menores impuestos, mejoras logísticas y desburocratización), así como también el acceso a crédito.

“Ya sabemos que para adaptarnos a las tendencias tenemos que hacer cambios en la parte primaria, diversificar, tecnificarse, ser más eficiente en el uso de la energía y el agua, pero todo eso tiene que ver con tener financiamiento. Los créditos no estuvieron presentes durante muchos años, eso hizo que no se puedan realizar los cambios y que hoy estemos viendo las consecuencias”, reconoció González.

Qué está pasando en el mundo

Los números locales podrían interpretarse también como un reflejo de lo que está pasando en el mundo. Menor consumo, premiunización y la alta competencia, no solo dentro de la industria, sino con otras bebidas, son algunos de los conceptos que más se han escuchado al momento de hablar de lo que está pasando a nivel internacional.

El menor consumo podríamos decir que es el gran disparador de las actuales tendencias. El vino ha estado en declive en mercados tradicionales de Europa continental durante décadas y durante muchos años eso se compensó con el crecimiento en mercados como el Reino Unido, Estados Unidos, el norte de Europa y los mercados de APAC como Japón, China y Australia. Sin embargo, en los últimos diez años, estos antiguos mercados en crecimiento han comenzado a experimentar descensos en el volumen.

En este sentido, un análisis realizado por IWSR argumentó que esto podría explicarse en cuatro claves: cambios en el estilo de vida/moderación; más competencia con otras categorías; los más jóvenes en edad legal para beber no eligen el vino masivamente; y un deseo de mejorar la experiencia de beber.

Esto deriva en los otros dos factores: la premiunización del consumo y la gran competencia que tiene el vino. En el primero de ellos, la matriz productiva histórica de Argentina, hasta la década del ‘90 muy asociada a los grandes volúmenes, ha hecho que su ingreso a la competencia en los segmentos de alta gama se haya retasado. Pero para ser optimistas, más allá de la porción minoritaria que hoy ocupa la industria nacional, la calidad de sus productos y la Marca País son banderas que ayudan a sostenerse más allá de todas las complicaciones que surgen en el medio.

En tanto, la gran competencia que tiene el vino dentro y fuera de la industria ha hecho que productos como los vinos de baja intervención, los naturales o los sin alcohol ganen terreno. La sombra de esto podríamos encontrarla en que la vitivinicultura es un negocio a largo plazo, donde una planta tarda tres años en dar sus primeros frutos. Así, adaptarse a un cambio tan vertiginoso en las tendencias no es una tarea sencilla.

El lado luminoso, al menos en menos negativo en Argentina, es que en un contexto de menor consumo (con una contracción del 16% en bebidas alcohólicas), el vino fue una de las que menos cayó.

De acuerdo a un informe de la consultora Scentia, al cierre de 2024, las ventas de vino embotellado en volumen sólo bajaron 1% en relación al 2023, mientras que en igual período la cerveza perdió 20%, los aperitivos bajaron 12%, los Ready To Drink (RTD) perdieron 10% y las sidras tuvieron una retracción del 9%, según el relevamiento. Esto es en hipermercados, supermercados, autoservicios, kioscos y almacenes de todo el país.

Aunque la botella es el principal producto en el mercado interno, también hay que señalar que las ventas en volumen del vino en caja de cartón cayeron 17% y los espumantes bajaron 21% en el acumulado al 2024, conforme al relevamiento de la consultora.

Viejos problemas sin nuevas soluciones

Otro número importante con el que se arrancó la nueva vendimia es el pronóstico de cosecha para este año que el INV lo calculó en 20.971.400 quintales, un 9% más que en 2024. En Mendoza, se estima una producción de 14.800.900 quintales, un 9% más que en la temporada anterior.

Como suele suceder ante este escenario, el juego de la oferta y la demanda hizo que el precio de la uva este año pagada a los productores haya sido muy similar a lo que se pagó en 2024, mientras que los costos de producción se duplicaron de un año a otro.

“El gran desafío es equilibrar la oferta con la demanda. Hay mucho trabajo por hacer porque obviamente que no todos los productos de la uva terminan en vino, hay muchas otras opciones que pueden tener una rentabilidad acorde para esto. Hay que trabajar para que esa sobreoferta de un producto no sea la termine determinando año a año si a un sector le va bien o no”, argumentó Mario González.

Para el presidente de la Coviar, es irracional llevar tres décadas discutiendo lo mismo cada vez que llega la vendimia. “Para el sector primario trabajamos en la integración. No hablo de formar una cooperativa, sino de trabajar de manera conjunta con el sector elaborador y el comercial para no estar pensando el año siguiente si se va a vender la uva o no. La integración es clave para que eso no suceda y hay mucho para trabajar al respecto”, concluyó.