¿Por qué siguen bajando los dólares "libres"?

Los dólares libres siguen bajando diariamente y la brecha cambiaria, al momento de redactar estas líneas, se encuentra en el 6,5% comparando el CCL con el dólar Banco Nación y la brecha entre el libre y el dólar Banco Nación está en el 5,6%.

Si uno mira la serie de brecha cambiaria, promedio mensual, desde que asumió Javier Milei, se va encontrar con situaciones parecidas.

Por ejemplo, en abril de este año la brecha cambiaria había bajado hasta el 11%, sin embargo, a partir de mayo la brecha volvió a dispararse llegando a casi el 50% en julio.

¿Cómo puede explicarse esta baja de la brecha al 11% en abril y su posterior aumento en hasta julio?

La evolución diaria de la base monetaria muestra que a fines de marzo y principios de abril la base monetaria empieza a crecer aceleradamente. Emisión monetaria que en parte fue a los dólares libres.

El aumento de la brecha dura hasta aproximadamente el 20 de julio cuando el gobierno anuncia la emisión cero. Este anuncio consistió en que el BCRA iba a vender parte de los dólares que recibía por las exportaciones en el mercado de CCL. Tema que destaqué en ese momento como un manejo arbitrario del gobierno ya que obliga a los exportadores a venderle al BCRA sus dólares a un precio menor al de mercado y luego el BCRA pasa a vender esos mismos dólares al un precio mayor en el CCL.

En última instancia la baja del CCL y el resto de los dólares “libres” se financia con una confiscación a los exportadores.

El argumento del gobierno fue que como el BCRA tenía que emitir para comprarle los dólares a los exportadores, esa emisión generaba presiones inflacionarias y, por lo tanto, iban a retirar del mercado esos pesos vendiendo dólares que les compran compulsivamente a los exportadores. La famosa emisión cero.

Esa maniobra dio la señal de que los tipos de cambio libre iban a ser regulados por el BCRA en forma directa y, por lo tanto, iban a quedarse quietos por un tiempo.

Es en ese momento que se lanza el carry trade más aceleradamente.

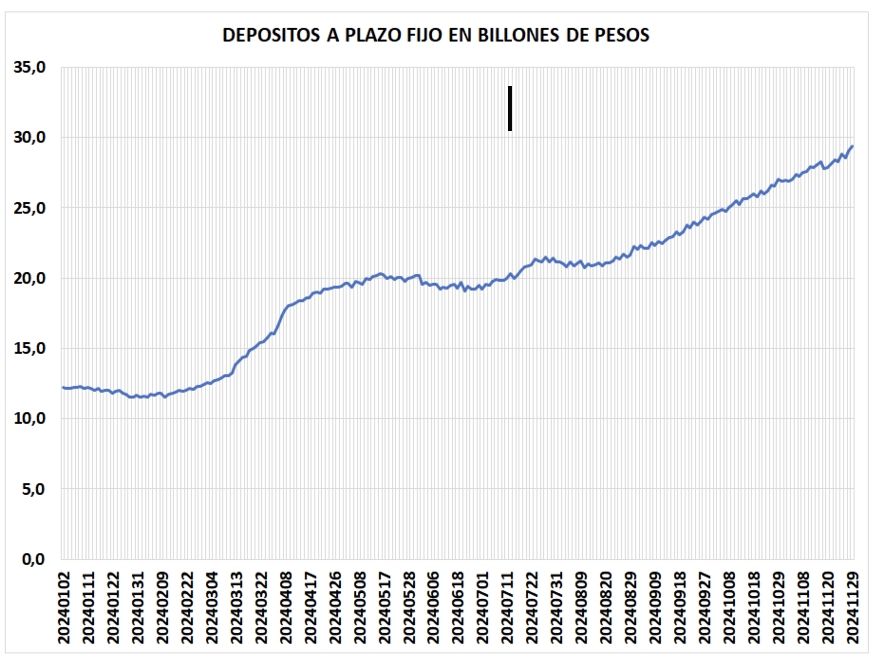

El gráfico muestra claramente que a fines de julio el stock de depósitos a plazo fijo del sector privado empieza a crecer aceleradamente. En efecto, entre el 22 de julio y el 29 de noviembre, el stock de depósitos a plazo fijo aumentaron el 40% cuando la inflación en ese período fue del 14%. Es decir, crecieron el 23% en términos reales los depósitos a plazo fijo.

En cambio, los depósitos a la vista (cuentas corrientes y cajas de ahorro) subieron solo el 16%, 1,7% por encima de la tasa de inflación.

Esto muestra que no hay un aumento en la demanda de moneda no remunerada en gran magnitud, es decir, no es que la gente considera que el peso es reserva de valor, sino que la evolución de los depósitos a plazo fijo refleja un importante carry trade. La gente se larga a la timba de apostar a la tasa durante un tiempo esperando hacer grandes utilidades en dólares.

El punto a considerar es que, en algún momento, ese carry trade se desarma y los pesos hoy depositados a plazo fijo pasan a demandar dólares.

Y esto va a ocurrir inevitablemente porque el que hace carry trade no lo hace para quedarse eternamente devengando una utilidad en pesos.

Lo hace porque en algún momento va a realizar la ganancia. Y realizar la ganancia es salir del plazo fijo e ir a comprar dólares.

La duración del carry trade también va a depender de posibles ingresos de dólares por organismos internacionales o bien apoyo de Donald Trump a Milei.

Desde el gobierno sostienen que no van a eliminar el control de cambios hasta tanto el BCRA tenga reservas suficientes. Esto quiere decir, tener reservas para intervenir en el mercado de cambios en caso que el tipo de cambio tienda a subir.

A fines de noviembre, las reservas netas estimadas son US$ 8.341 negativas. Recordemos que el gobierno recibió del gobierno kirchnerista reservas negativas por US$ 10.000 millones aproximadamente.

Como puede verse, sin un apoyo externo de no menos de US$ 23.000 millones, difícilmente vayan a eliminar el control de cambios y el cepo. Dudo que el gobierno vaya a recibir semejante apoyo externo.

El punto es cuánto puede afectar a la economía el retraso artificial el tipo de cambio real.

La apertura de la economía siempre es beneficiosa porque permite una eficiente asignación de recursos, obliga a ser competitivo al productor local, es decir, a ofrecerle a los consumidores bienes y servicios de buena calidad y a precios competitivos con los que pueden venir de otros países.

Pero para que la apertura de la economía sea exitosa es necesario, por un lado, liberar el mercado de cambios y dejar que el mercado defina el nivel de tipo de cambio, en particular para no atrasar artificialmente el tipo de cambio. Una apertura de la economía con tipo de cambio real atrasado implica un subsidio a las importaciones.

Esto ya ocurrió en los 70 con la tablita cambiaria y la apertura de la economía pasó a ser mala palabra en Argentina. Pasó a ser sinónimo de cierre de empresas y desocupación.

Justamente, el nivel de actividad sigue sin mostrar signos de reactivación importantes.

En efecto, el Índice de Producción Industrial cayó el 2% en octubre respecto a octubre 2023 y bajó el 0,8% respecto a septiembre. El Índice de la Construcción cayó el 24,5% interanual y el 4% respecto a septiembre.

Por otro lado la recaudación impositiva de noviembre aumentó el 178,4% interanual frente a una inflación 168,6% estimando una inflación del 3% en noviembre.

Ahora, si se toman impuestos que marcan el nivel de actividad, el IVA DGI aumentó el 160,3% y el impuesto a los Créditos y Débitos Bancarios, otro indicador de actividad, el 162,8%. Ambos por debajo de la inflación.

La recaudación aumentó, básicamente, por Derechos de Exportación (la devaluación del peso de diciembre influye) y el Impuesto a los Combustibles, este gobierno multiplicó por 7 el impuesto a los combustibles líquidos Si la comparación se hace noviembre 2024 versus octubre 2024 el aumento fue del 1,9%, porcentaje que seguramente va a estar por debajo de la tasa de inflación.

En síntesis, la recaudación mejora respecto a noviembre 2023 pero no parece responder a un mayor nivel de actividad.

Ojo con la baja de los tipos de cambios libres como si fuera un éxito de política económica. Esto no es confianza en el peso, esto es desahorro de las familias para financiar un nivel de vida que no pueden sostener con sus ingresos licuados y la apuesta tasa versus dólar.

Nada tiene que ver esta baja de los tipos de cambio libres con un aumento de la productividad de la economía o mayor confianza en el peso.