¿Está mejorando la actividad económica?

El nivel de actividad económica está generando algo de controversia según el sector de que se trate. Tomando el Estimador Mensual de Actividad Económica en septiembre, en la versión desestacionalizada, hubo una leve baja del 0,3% respecto a agosto y una caída del 3,3% con relación a septiembre de 2023.

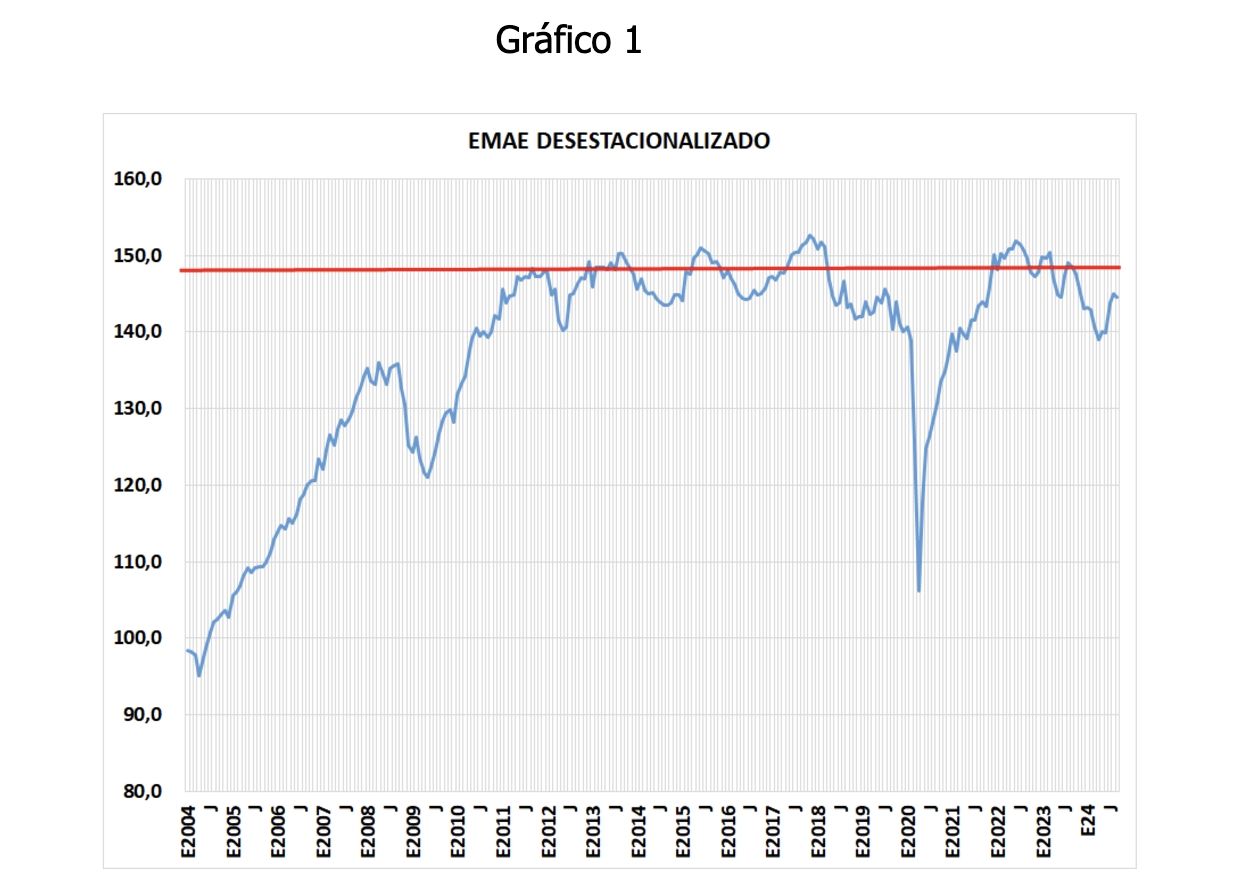

Cuando se analiza la evolución mensual del Estimador Mensual de Actividad Económica (EMAE) en forma desestacionalizada, que es un indicador que anticipa el comportamiento del PBI, lo que se ve es que está cerca del nivel de noviembre de 2023, último mes completo del Gobierno kirchnerista.

Se observa una recuperación a partir de mayo en julio y agosto y una leve caída en septiembre. Pero también se puede ver que está muy por debajo de marzo 2023 cuando comienza el proceso recesivo, en particular por la sequía, aunque solo 4 sectores productivos tenían caídas interanuales en marzo de 2023.

Viendo el gráfico en la serie de largo plazo, se verifica una V, pero nada muy diferente a otras V o v de otros períodos que se pueden observar a lo largo de la serie histórica de 20 años. Recuperaciones que nunca terminan de perforar el techo del índice 150 aproximadamente.

Es más, si se observa la curva de largo plazo del EMAE, es muy claro que la actividad económica está estancada desde 2011, o sea, tenemos 13 años de estancamiento económico.

En los 20 años que el gráfico muestra la evolución del EMAE, vemos que solo hubo dos V pronunciadas. Luego de la sequía de 2009 y luego de la pandemia. Tales recuperaciones no fueron consecuencia de grandes políticas económicas sino de rebotes estadísticos, uno por la sequía y otro porque nos tuvieron un año encerrados sin trabajar. Era evidente que cuando empezáramos a trabajar de nuevo la curva iba a subir en forma pronunciada.

La pequeña v que se observa este año se explica, fundamentalmente, porque se compara con el 2023 cuando hubo otra sequía como en 2009.

El punto es que el EMAE es un promedio de todos los sectores. Si se mira dentro del EMAE para ver cómo le fue, comparando octubre 2024 versus octubre 2023 a cada sector, nos encontramos con que solamente 4 sectores tuvieron aumento de actividad y el resto estuvo todo en recesión: Construcción luego de Pesca que es un sector con movimientos muy bruscos por la escasa transparencia que hay en la actividad.

El Comercio Mayoristas y Minorista estuvo 8,3% negativo, la industria un 6,2%, Hoteles y Restaurantes un 5,9% negativo. Es decir, el índice promedio muestra leve recuperación o que dejó de caer la actividad. Si se observa por sector la historia cambia notablemente.

Por ejemplo, los datos de turismo internacional de octubre muestran que turismo receptivo, es decir extranjeros que vinieron a la Argentina a hacer turismo, disminuyó el 36,6% respecto a octubre de 2023. Por el lado del turismo emisivo, argentinos que viajan al exterior a hacer turismo, aumentó el 38,2%.

Si se toma el período enero-octubre el turismo receptivo se redujo el 16,4%, esto significa que hubo casi 1,8 millones menos de extranjeros que vinieron a hacer turismo a la Argentina.

En lo que hace al turismo emisivo, aumentó 15,2% en los primeros 10 meses de este año, es decir 1.463.000 residentes argentinos más que el año pasado fueron a hacer turismo al exterior.

También de acuerdo a los datos del INDEC, las ventas de supermercados en septiembre de 2024, según el índice de ventas totales a precios constantes, muestra una caída de 12,8% respecto a igual mes de 2023. Y el índice de la serie desestacionalizada muestra una caída de 0,4% respecto al mes anterior.

En el caso de los autoservicios mayoristas, en septiembre de 2024, el Índice de Ventas Totales a precios constantes muestra una disminución de 21,7% respecto a igual mes de 2023. El índice de la serie desestacionalizada muestra una disminución de 0,8% respecto al mes anterior.

Por el lado de los centros comerciales, las ventas totales a precios constantes, en septiembre de 2024, alcanzaron un total de 5.975,5 millones de pesos, lo que representa una caída de 1,3% respecto al mismo mes del año anterior.

Sobre el nivel de actividad, puede afirmarse que son muy pocos los sectores que están mejorando y más los que todavía están en recesión, agregando que los que están en recesión son los que demandan más mano de obra.

El mercado de cambios sigue muy tranquilo y con tendencia a la baja de los dólares libres, por esa razón tenemos un fuerte turismo emisivo y caída en el receptivo, con tours de compra a Chile. En octubre de este año la cantidad de residentes argentinos que viajaron a Chile fue un 107% más que en octubre del año pasado.

En lo que hace al mercado de cambios, continúa la tranquilidad y la brecha cambiaria entre el libre y el oficial es del 9% al momento de redactar estas líneas.

Es que el crawling peg del 2% mensual frente a una inflación superior en todo este año, licuó la devaluación del 13 de diciembre. Hoy el tipo de cambio oficial está, en pesos constantes, solo un 6% por encima del tipo de cambio oficial del 7 de diciembre de 2023.

La tranquilidad cambiaria se explica en gran medida porque las cerealeras y exportadores en general estuvieron tomando créditos en los bancos locales en dólares al 6% anual. Los dólares se los vendían al BCRA y con los pesos compraban LECAPs que pagaban el 50% anual.

¿Qué costo tiene quienes entraban en ese juego? 27% anual de crawling peg (2% mensual) más el 6% del costo crediticio. Costo total del fondeo es 33% anual y gana el 50% anual con LECAPs. El BCRA tiene dólares para vender en el CCL y absorber los pesos emitidos para comprarle los dólares a los exportadores en general. También puede colocarles LEFIS para absorber liquidez.

Desde que fueron lanzadas las LEFIS al mercado para reemplazar los pasivos remunerados del BCRA, el stock de LEFIS en las entidades financieras aumentó el 52,5% en solo 4 meses. En síntesis, la actividad económica tiene comportamientos dispares por sectores si bien el promedio muestra que la caída se desaceleró.

El atraso cambiario sigue generando problemas macroeconómicos y microeconómicos como es el caso del turismo o los sectores exportadores. El carry trade es uno de los factores que sostiene baja la brecha cambiaria, pero teniendo en cuenta que todo carry trade en algún momento se acaba.