¿Hay superávit financiero o es contabilidad creativa?

Se recupera el Riesgo País argentino. Foto: Bolsa de Valores

Sin duda la noticia económica de los últimos días es la baja del riesgo país, que quebró los 1.000 puntos básicos. Una notable mejora respecto al nivel que venía teniendo, pero todavía lejos del riesgo país de nuestros vecinos como Uruguay que tiene 91, Chile 116, Perú 157, Paraguay 158 y Brasil 205.

La estrategia que viene llevando a cabo el Gobierno para bajar el riesgo país es colocar LECAPs. Con los pesos que recibe a cambio de las LECAPS le compra los dólares al BCRA y los deposita en el Bank of New York para el pago de los vencimientos de enero 2025.

El tema es que con un tipo de cambio oficial que aumenta el 2% y una tasa del 4% para las LECAPS, esto significa tomar fondos al 26% anual en dólares. Puesto en otras palabras, la baja del riesgo país tiene un costo fiscal elevado para el tesoro.

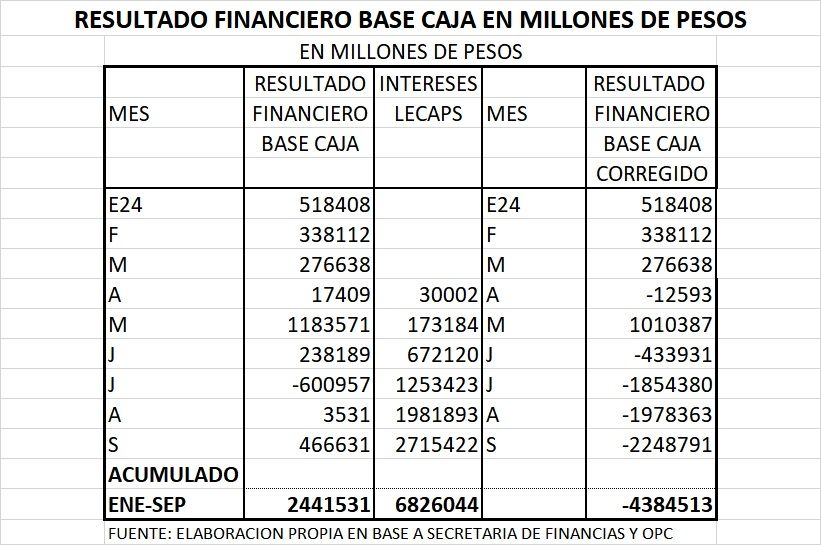

Justamente, el tema de las LECAPS, que vienen a reemplazar los pasivos remunerados del BCRA, tiene un alto costo fiscal que no es informado mensualmente cuando se da a conocer el resultado fiscal.

En efecto, en general se muestra como gran éxito el superávit primario y el financiero, sin embargo, el resultado financiero tiene un truco contable que, corregido, cambia por completo los números fiscales.

El tema a destacar es que la Secretaría de Hacienda no incluye en el resultado financiero los intereses devengados en el período. Como las LECAPs pagan los intereses al vencimiento del bono, lo devengado no lo incluyen como intereses, por lo tanto, el resultado financiero tiene solo una parte de los intereses generados en el período.

El cuadro 1 muestra en la segunda columna el resultado financiero sin incluir los intereses de las LECAPS.

En la tercera columna están los intereses mensuales que generaron las LECAPs y en la última columna el resultado financiero si se incluyen los intereses generados en el período por las LECAPS.

Como puede verse, el tema de las LECAPs empieza en abril y entre abril y septiembre hubo un solo mes con superávit financiero, que fue el mes de mayo por los ingresos que generó el impuesto a las ganancias para las empresas, por el salto cambiario de diciembre que hizo que muchas empresas que tenían activos financieros en dólares registraran una utilidad financiera y pagaran el impuesto a las ganancias por esa utilidad, aunque tuvieran pérdidas operativas.

El resultado final es que en vez de haber tenido un resultado financiero positivo de $ 2,4 billones en el período enero-septiembre, si se agregan los intereses de las LECAPs, se tuvo un déficit financiero de $ 4,4 billones.

En otros términos, la bola de nieve que se estaba generando en el BCRA cuando estaban los pasivos remunerados, ahora se generan en el tesoro. Los intereses acumulados en los primeros 9 meses del año ya alcanzan los $ 6,8 billones, pero la columna tres, muestra cómo se van potenciando mes a mes los intereses devengados.

Por el lado del mercado de cambios, el dólar blend tiende a desaparecer. En efecto, el tipo de cambio mayorista está en $ 990 al momento de redactar esta nota y el CCL $ 1.166. Eso da un tipo de cambio blend de $ 1.023, con lo cual la brecha cambiaria queda en el 3,3%.

La brecha entre el tipo de cambio Banco Nación y el blue se redujo en septiembre al 26% y el último dato de octubre muestra una brecha del 17%.

Si se toma la brecha entre el oficial y el CCL la brecha queda en el 14,7%.

En ambos casos, la brecha cambiaria se cierra por la baja de los tipos de cambio libres y una leve sube el crawling peg del oficial.

Obviamente que la existencia del dólar blend, la venta de dólares del BCRA en el mercado de CCL, el blanqueo y la moratoria contribuyeron a la baja de los dólares libres.

Queda el interrogante de ver qué ocurre al finalizar el blanqueo donde ya no entrarán dólares del exterior para blanquear.

Por alguna razón el gobierno nuevamente extendió la fecha del blanqueo.

El punto a considerar es si este fortalecimiento del peso es producto de mayor confianza en la moneda local o fruto de las intervenciones del gobierno en los mercados libres, el control de cambios y el cepo.

Pero, sobre todo, si el hecho de que el tipo de cambio oficial aumente por debajo de la tasa de inflación no está complicando el sector externo, en particular al sector de turismo y agrícola, y más específicamente a la soja que paga retenciones altas, 34% el poroto de soja y 32% la industrializada.

Si se toma el índice de tipo de cambio real multilateral que publica diariamente el BCRA, al 29 de octubre estaba solo 0,82% por encima del 7 de diciembre de 2023. Literalmente la devaluación del 13 de diciembre se esfumó detrás de la inflación, salvo que se crea que hubo un ataque de confianza en el peso.

Finalmente, si se toma el tipo de cambio bilateral peso versus dólar, al 29 de octubre el índice del BCRA marcaba que el tipo de cambio real estaba un 6% por encima del nivel que tenía el 7 de diciembre de 2023.

En definitiva, tenemos una política económica que apunta a reformas estructurales (desregulación, de la economía, eliminación de reparticiones públicas innecesarias, privatizaciones etc.) pero, al mismo tiempo, fuerte intervención del gobierno en el mercado de cambios y la tasa de interés como zanahoria para atraer el juego tasa versus dólar.

Esto último suele funcionar durante un tiempo y luego pasa la factura. Si ocurre lo mismo que ocurrió con la tablita cambiaria, el plan primavera y las LEBACs, por citar tres ejemplos, el problema que se va a presentar es que va a quedar cuestionado toda la política económica. Es decir, se va a cuestionar la desregulación, las privatizaciones y la baja del gasto público.

El riesgo que veo es justamente ese, que, por buscar una tranquilidad ficticia en el mercado de cambios, se ponga en juego la parte positiva de las reformas estructurales y en el futuro, si salta el mercado de cambios y el IPC, se señale al liberalismo como el responsable de la crisis, como ya ocurrió con Martínez de Hoz y Macri.

El populismo más desenfrenado va a salir a atacar a las medidas que necesita Argentina para salir de su larga decadencia y, no me sorprendería que volvamos a dar marcha atrás y acumulemos otra década de decadencia por estar manoseando el mercado de cambios.