Aceite de girasol: qué hay detrás del nivel de exportación más alto en 18 años

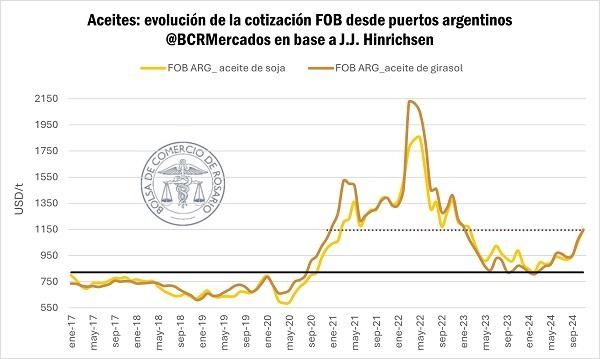

En medio de una coyuntura internacional propicia, la cotización para el aceite de girasol argentino y sus derivados acumuló un aumento del 45% desde comienzos de este año. Con un precio de 1.140 dólares por tonelada, el valor de estos productos alcanzó el máximo desde febrero de 2023.

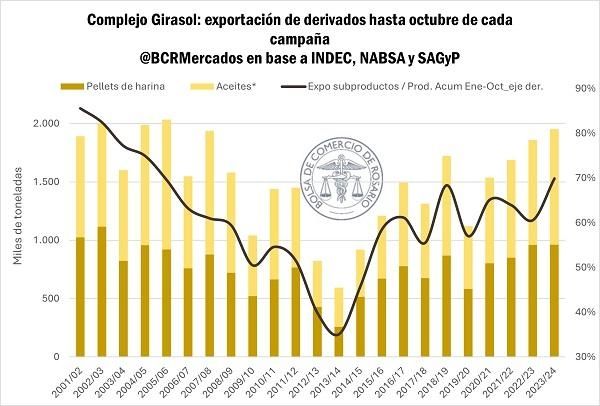

Según un análisis de la Bolsa de Comercio de Rosario, desde enero hasta octubre se vendieron al exterior volúmenes equivalentes al 70% de la producción industrial. De esta manera, se registró un crecimiento del 13% por encima del promedio habitual; el porcentaje más alto desde el mismo período de 2006.

Hasta octubre de este año, se han despachado fuera del país alrededor de 989.000 toneladas de aceite y 961.800 toneladas de subproductos, un máximo que no se alcanzaba desde hace casi dos décadas. En la segunda semana de noviembre, se acumuló un envío de 1Mt (millón de toneladas) de aceite y 1,1Mt de subproductos, así surge de las Declaraciones Juradas de Ventas al Exterior (DJVE).

La dinámica que están demostrando la macroeconomía argentina y la escalada de precios internacionales, generaron un contexto ideal para redireccionar esta producción al resto del mundo, a pesar de que los valores de procesamiento superan levemente los registrados en los últimos cinco años.

Esto significa que, más allá de que la tendencia del mercado externo se ha manifestado en la dirección de la oferta nacional, la elaboración industrial de aceites y subproductos no demostró un aumento considerable. Hasta el momento se han llegado a procesar 3,2Mt de girasol en las industrias locales.

La oferta de aceites

El récord de exportación de derivados del girasol nacional se desarrolla en un escenario internacional que se encuentra afectado por dos variables principales: la reducción de la oferta de estos aceites y el crecimiento récord de suministros que se elaboran a partir de la industria sojera.

Así surge de la información proporcionada por la Bolsa de Comercio de Rosario, en la que se estima que la oferta de esta oleaginosa a nivel mundial podría retroceder casi un 10% durante el desarrollo de la campaña 2024/25. La principal causa gira en torno a los recortes en países como Rusia y Ucrania, ya que entre los dos producen el 70% de lo que se ofrece al mundo.

Por otra parte, la fabricación de biodiesel a base de soja hace que la cantidad a la venta de ésta a nivel internacional se vea fuertemente restringida. En países como Brasil y Estados Unidos, grandes productores de esta materia prima, la disputa entre el mercado interno -para la elaboración de agrocombustibles- y el comercio exterior, hace fluctuar los volúmenes de producción exportable.

El mismo panorama se ve en los países asiáticos que producen aceite de palma. En esta región del mundo, una intensa política nacional de biocombustible absorbe cada vez más la oferta de aceite vegetal, principalmente en Indonesia. Desde enero a agosto, la exportación de esta oleaginosa se recortó en 3,25Mt con relación al año anterior.

En este contexto, se estima que durante la campaña 2024/25 las exportaciones de aceites vegetales llegarían a un mínimo de tres años. En estas circunstancias el precio de estos productos se ve altamente afectado ya que cotizan muy por encima de los valores vigentes a principios de año.