La estabilización y las reformas: no hay una sin las otras

No hay que perder de vista que la estabilización y las reformas son igual de necesarias. Y por diversas razones. Para que la estabilización resulte exitosa, el paquete de reformas es imprescindible.

Te puede interesar

La confianza en el gobierno de Milei tocó su nivel más bajo desde que asumió

La estabilización es condición necesaria pero no suficiente para que se recupere la inversión, el empleo y la producción. Y las reformas incluidas en ambas piezas legales son claves para dar la señal de que estamos frente a un cambio de régimen. Un antes y un después en el funcionamiento de la economía argentina. En otras palabras, el programa es un todo: la estabilización y las reformas. No hay una sin las otras.

El proyecto de “Bases y Principios” contiene buena parte del paquete fiscal (suspensión de la fórmula previsional, retenciones, bienes personales, blanqueo, moratoria, impuesto País, impuestos internos). Es probable que la inclusión de estos capítulos fundamentales junto a otros menos urgentes, e incluso más debatibles, hayan sido un error de cálculo y de diseño. Pero ahora ya es tarde. Y darle celeridad al proceso es clave.

Los indicios de cierta flexibilización de parte de algunos funcionarios (que se mostraron dispuestos a aceptar cambios) pueden ser una señal de que se podría hacer a un lado la idea de que “sale todo como está o no sale nada” a cambio de poder avanzar en estos otros temas más urgentes y necesarios para la estabilización (volvemos más adelante sobre este punto).

Se sabe (todos los saben, aunque algunos prefieran hacerse los distraídos) que no hay mucho tiempo. Lo sabe el presidente Javier Milei, lo sabe el FMI y lo sabe el mercado. Tan es así, que asistimos a un fuerte incremento de la brecha cambiaria apenas se percibió que los proyectos sufrirían demoras, cambios y contratiempos judiciales (y apenas la estacionalidad de la demanda de pesos dejó de ayudar).

El 25,5% de inflación de diciembre incorpora sólo una parte de la traslación de la devaluación a precios. Además, si bien el precio de los combustibles sufrió fuertes correcciones (creció un más de un 70% en diciembre y en lo que va de enero aumento más de un 25%), el resto de las tarifas energéticas aun no fueron ajustadas. La diferencia de 15 puntos entre el índice minorista y el mayorista se explica en parte por dicha ausencia y en parte porque éste último no incluye precios de servicios (que fueron los de menor aumento en el índice minorista).

Si se llevan a la práctica los dichos del secretario de Energía es de esperar una fuerte corrección del precio del gas y de la luz durante los próximos tres meses. Con este panorama, la inflación acumulada durante diciembre y este primer trimestre de 2024 sería del orden del 100%. Lo que hará necesaria, una nueva (y fuerte) corrección cambiaria.

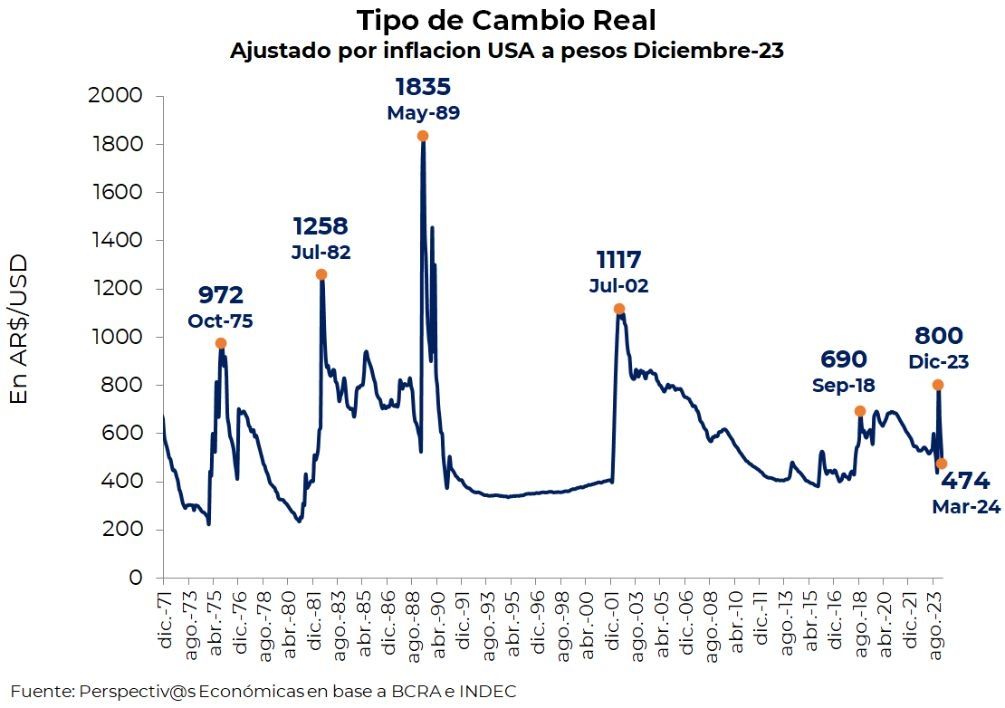

En efecto, hacia fines de marzo el tipo de cambio real volverá a estar en niveles similares a los que estaba antes de la última devaluación. Para que esa segunda corrección cambiaria no se traslade a precios de manera similar a lo ocurrido en las últimas dos oportunidades (la devaluaciones de Massa en agosto y de Caputo en diciembre), es necesario que el programa, en su integralidad, no sólo esté en marcha sino que, además, esté mostrando sus primeros resultados positivos. Y cuanto más se esmerilen, o se demoren o se pospongan las reformas, más difícil será que veamos tales resultados para ese entonces.

En oportunidad de la conferencia de prensa en la que Caputo anunció el rápido acuerdo alcanzado con el FMI, el Ministro dijo, con crudeza, que si el proyecto de ley no avanza habrá que tomar medidas aún más duras. Lo que se interpretó, por parte de la oposición, como una amenaza, refleja lo ambicioso de las metas que se impuso el Gobierno en materia fiscal. Cero déficit y cero emisión son la llave de la estabilización.

Pero atención, no es trivial la forma en la que se alcancen. Porque si gana terreno la presunción de que parte del ajuste lo hará la inflación (vía licuación), lo más probable es que la estabilización se vea fatalmente comprometida. El capítulo fiscal de la Ley Ómnibus es uno de los más comprometidos, dada la falta de apoyo de la mayoría de la oposición (Unión por la Patria, radicales y la izquierda); de no ser aprobado, estaríamos hablando de unos 2 puntos del PBI que representan el 40% del paquete de emergencia oportunamente anunciado.

Estas últimas dos consideraciones derivan en una duda inquietante. Hacia fines del primer trimestre, la cosecha gruesa será ya una realidad. Si todo marcha en línea con las estimaciones, el cambio climático en marcha permitirá que volvamos a niveles cercanos a los récords de principios de la década.

De hecho, la producción de maíz estimada (59 millones de toneladas) sería un récord histórico. La posibilidad de arrancar una segunda fase de la estabilización con el BCRA en condiciones de acumular reservas, depende crucialmente de que el tipo de cambio resulte competitivo y que los exportadores confíen en que las correcciones cambiarias son algo del pasado. Si es con tipo de cambio único, mucho mejor.

Pero si para ese entonces la estabilización está en duda, y las expectativas de inflación y devaluación no aflojan, difícilmente los exportadores liquiden rápidamente sus granos. Y no hará falta llegar a esas instancias para ver nuevamente dinámicas inquietantes en materia cambiaria e inflacionaria.

* Luis Secco, director Perspectiv@s Económicas