El ataque político a los mendocinos

Dejame ponerlo de esta manera: donde hay pobreza y hambre no hay mercado. Donde no hay mercado, no hay inversión. Donde no hay inversión, no hay empleo. Se debe ayudar al saneamiento de la situación del consumidor sobreendeudado, y permitirle volver a niveles de vida dignos. Esa es la única política correcta para aportar a la reactivación y crecimiento con equidad que necesita nuestro país.

Te puede interesar

Manuel Adorni renunció a su puesto en el directorio de YPF

La política mete la cola

Las publicidades que incitaron a tomar créditos UVA desde el mismo Estado, los bancos e incluso del Banco Central decían que la cuota de tu crédito nunca iba a superar el 25% de tus ingresos. Lo mismo sucedió con los Planes Ahora 12, Ahora 18, con el Pre Viaje y un montón de líneas más, todos dispuestos por los ministerios de Economía para incentivar y seducir al consumidor con las líneas de crédito, que fueron explotando los bolsillos de los consumidores por la inflación a niveles que han quedado sin posibilidades de pago y, de esta forma, hoy cercanos a la insolvencia.

El consumidor es un preso de sus propias deudas, muchas veces, estimulado por un Estado ineficiente y un gobierno mentiroso.

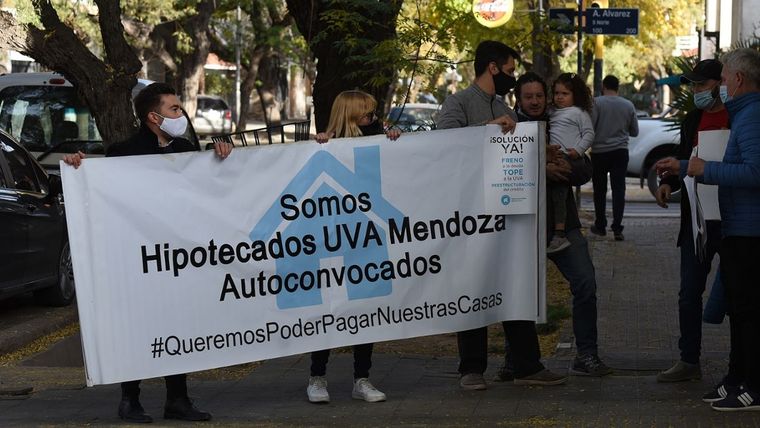

A grandes males, grandes remedios: Créditos UVA

En julio venció el régimen de convergencia establecido en 2021 y más de 100 mil familias que tomaron el financiamiento enfrentarán el pago de una cuota real que significa un aumento de más de 150% o más, por la espiral inflacionaria de estos meses.

La Justicia de la provincia de Mendoza, en el fallo Azulay, días atrás, decidió eliminar el UVA como indicador de actualización de un crédito hipotecario de un deudor, retrotraer la deuda al mes de agosto de 2019 y ordenar aplicar el Coeficiente de Variación Salarial (CVS) como índice de actualización.

La Justicia Federal de Mendoza, que tiene la competencia los créditos del Banco Nación, está ordenando medidas cautelares para adecuar los montos de las cuotas, que no pueden superar el 30% de los ingresos netos del deudor hipotecario. Lo mismo fue confirmado por la Cámara Federal que ordenó, además, renegociar los contratos eliminando el UVA.

Los consumidores que inicien acciones en la Justicia, también gozarán de la aplicación de cualquier legislación que disponga un régimen más favorable o que se le reconozcan mayores beneficios que los judiciales conseguidos.

Sobre llovido, mojado: autoplanes

Los aumentos explosivos de los 0Km que estamos viviendo significan la explosión de los planes de ahorro. El gran problema es que, en estos planes, las cuotas se ajustan mes a mes según lo que vale el modelo cero kilómetro. Si el precio de lista del auto aumenta, la cuota lo hace en igual proporción. Lo que no aumenta proporcional son los sueldos, que no siguen a la inflación y menos aún a los saltos del dólar blue.

Si todavía no te entregaron el auto, rescindir es lo mejor, y exigir que al final del plan te devuelvan las cuotas puras actualizadas al valor del vehículo a ese mes de cierre.

Si te entregaron el auto, en Mendoza la jueza del Ge.Ju.As. en los Civil N° 1, Fabiana Martinelli, dictó una medida cautelar colectiva para todos los planes de ahorro de las marcas alcanzadas antes de septiembre de 2019, en la que establece que se debe liquidar en forma mensual la suma correspondiente al pago que efectuará cada ahorrista en el mes de abril del 2018 o el primero de la suscripción del plan, en caso de ser posterior, más el porcentaje correspondiente al Coeficiente de Variación Salarial (CVS) período 2018/2020 -el cual es para el período hasta la fecha de la presente, del 68,7%- actualizando las mismas mes a mes, conforme el coeficiente de variación salarial publicado por el Indec, hasta tanto se dicte sentencia en los presentes.

No obstante, las concesionarias han seguido con la publicidad engañosa y vendiendo autoplanes por lo que los compradores a posterior de septiembre de 2019 no se encuentran amparados en la medida cautelar, y deben recurrir en forma individual a la justicia para que le dicten una medida cautelar semejante.

Sin consumidores no hay mercado

Sin lugar a dudas existe un gran déficit del Congreso de la Nación para dar tratamiento a las Leyes de protección a los tenedores de créditos UVA, a los inquilinos, la regulación autoplanes, y el Procedimiento Concursal para Consumidores Sobreendeudados.

Por ahora solo la valentía de los jueces y abogados han dado protección a los más perjudicados del sistema: los consumidores, ayudando al saneamiento de la situación de sobreendeudamiento, para permitirles volver a niveles de vida dignos.

Se necesita erradicar la inflación, principal causa de deterioro de los ingresos familiares y de sobreendeudamiento crediticio, que ha impedido la reactivación y crecimiento con equidad que necesita nuestro país. Sin consumo del mercado interno se quitan las posibilidades de inversión y creación masiva de empleo. Hoy, es prioritario rescatar al consumidor sobreendeudado para la reactivación de la economía.

*Mario Vadillo es abogado especialista en consumo y exdiputado provincial de Mendoza.