¿Estamos preparados para el fin del dinero en efectivo? Tres áreas de trabajo para lograrlo

La adopción de los pagos virtuales no para de crecer y se estima que para el 2025 los billetes dejarán de ser el medio de pago más empleado por los argentinos.

Cada vez usamos menos dinero en efectivo, es un hecho. El crecimiento del comercio electrónico y la incorporación de medios de pago electrónicos en las tiendas físicas son los grandes motores de este fenómeno, ayudados por la masiva adopción que se produjo durante la pandemia.

Pero, ¿cuán lejos llegaremos con esta tendencia? Hace algunas semanas se publicó el último informe de Global Payments Reports, elaborado por FIS, que anuncia que para el 2025 los billetes dejarán de ser el medio más empleado por los argentinos. Estiman, en cambio, que dentro de tres años solo el 21,7% de las transacciones utilizarán este medio de pago.

¿Será posible que este pronóstico se convierta en una realidad? ¿será posible, incluso, pensar en un futuro “libre de efectivo”? Para alcanzar tal escenario, es necesario desarrollar algunos aspectos en nuestra relación con el dinero, tanto a nivel educativo, regulatorio, comercial y cultural.

Educación financiera para cerrar la brecha

Cuando se habla de inclusión financiera, el objetivo no consiste únicamente en mejorar el acceso a los servicios financieros para toda la sociedad, sino que supone ayudar a los consumidores a entender el nuevo ecosistema.

Para Pablo Ces, CEO de flexibility, “el consumidor actual es más propenso a probar servicios nuevos, con una barrera no tan grande y menos miedo. Los usuarios se sienten más protegidos en cuanto a validaciones externas y sociales: si ven que en redes sociales un producto está validado, y que personas parecidas lo consumen, entienden que no tendrán problemas”.

No obstante, existe un ascenso en los robos virtuales, originados principalmente por el desconocimiento que hay en torno a las nuevas herramientas. “En términos de seguridad, lo más importante es concientizar al usuario sobre el uso de la tecnología y los productos financieros”, advierte Ces.

La oferta de productos financieros va en crecimiento y las posibilidades de ahorro, financiamiento e inversión son muy diversas. Contar con información para decidir desde la escuela es clave para lograr una verdadera inclusión.

Foto: Freepik

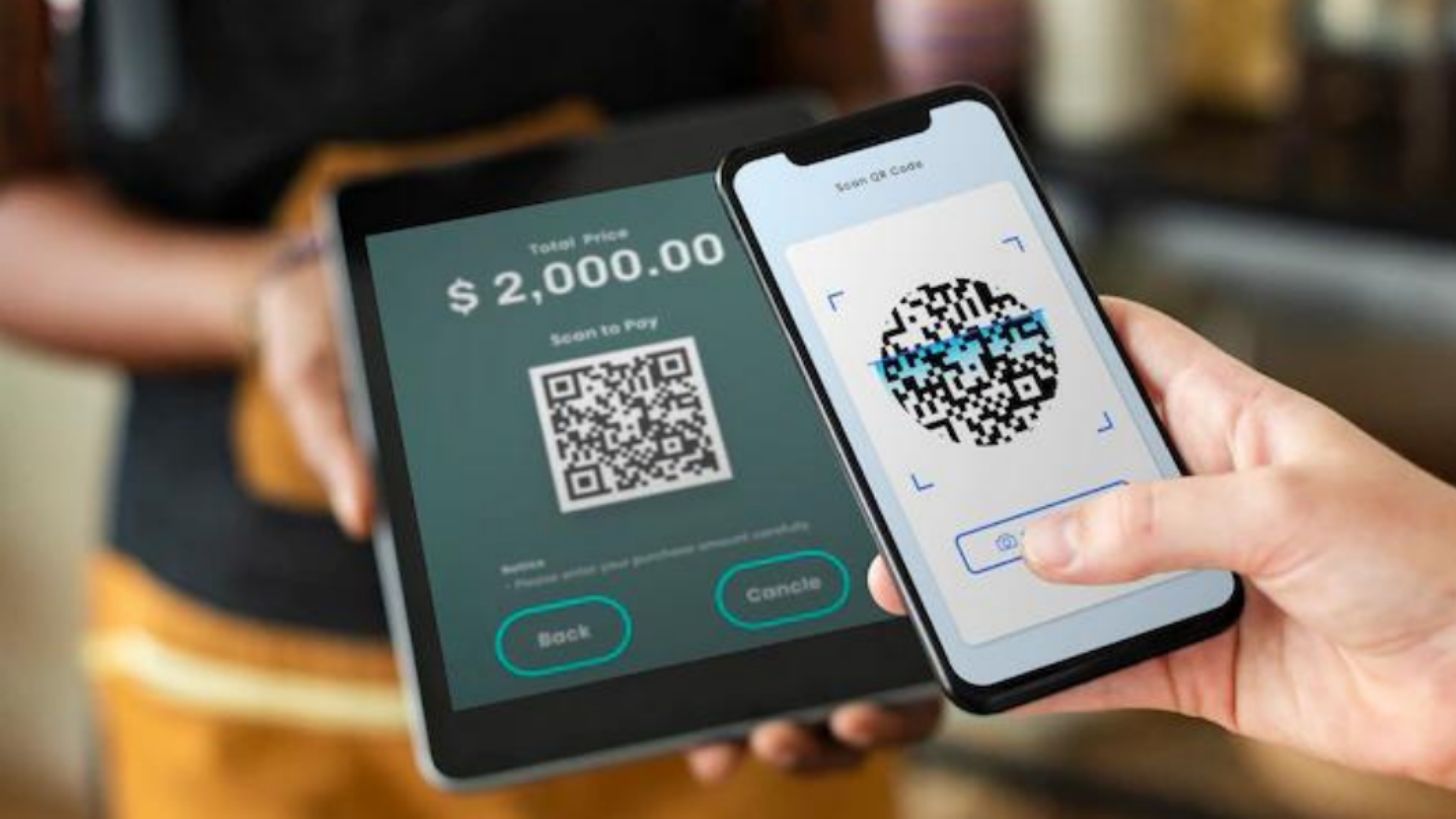

Más pagos con QR y monederos digitales

Las wallets, billeteras o monederos digitales se están volviendo cada vez más populares. Sin dudas se han convertido en un gran aliado para los comercios ya que mejoran la experiencia de compra al agilizar los procesos de pago.

La creciente adopción de este estos métodos de pago se ve reflejada en números a través del índice UDE Link que la Red Link publica mes a mes en base a los datos de sus 32 millones de clientes. Según el informe, el incremento en pesos de las operaciones por usuario ascendió al 88% en comparación con el año anterior.

“El QR interoperable nos llevará a un ‘modelo chino’ al estilo Alipay en el que haremos todo con billeteras virtuales”, anuncia Ces. Sin embargo, considera que todavía hay miedos, roces y problemas políticos que nos van a complicar el camino a un completo desarrollo.

Desarrollo del Open Banking

Con el open banking, cada usuario es dueño de sus datos. Esto significa que los bancos deben abrir esa información financiera que poseen sobre sus clientes (si éstos así lo consienten) para que otras instituciones puedan utilizarla y así ofrecer servicios con mayor nivel de eficiencia y ampliar la oferta de valor que el usuario recibe.

En nuestro país, la regulación es escasa, pero Ces considera que hay una demanda de parte de los clientes de servicios tradicionales que motivará su desarrollo. “Los ganadores serán aquellos que sepan adaptarse y logren utilizar la tecnología y los servicios disponibles para formar un ecosistema propio gracias a su actual penetración de mercado, o sea, aprovechar su comunidad de usuarios para conquistar el terreno de las finanzas embebidas”, afirma.

Tener una normativa será clave para despegar la evolución del open banking, pero el CEO de flexibility advierte que “hay que tener en cuenta que sean regulaciones con un horizonte amplio, que permitan generar negocios a largo plazo evitando la incertidumbre propia de nuestro mercado y fijando reglas claras para todos los jugadores del ecosistema”.

“En Argentina debemos generar mayor regulación, lograr madurez y masa crítica para dar los próximos pasos y pensar en serio en un open Banking de uso masivo. Estamos en ese camino y, aunque falta un tiempo, soy muy optimista con el desarrollo que tendrá el ecosistema fintech en nuestro país y la región”, concluye.

Este país ofrece salarios de casi 5 mil euros y está contratando latinos

Estos son los números de la suerte de hoy sábado 27 de abril

El importante momento que vivió un príncipe europeo

Seis combinaciones de colores que se deben evitar

Ya se ve la serie de Máxima de los Países Bajos: en este canal

Britney Spears toma vino argentino: cómo es, cuál es y cuánto cuesta

La nueva tendencia que conquista a los usuarios de TikTok