La inflación amenaza con devorar la meta anual del Presupuesto 2026 en solo cuatro meses

Con febrero y marzo bajo fuerte presión estacional y tarifaria, el IPC podría acumular cerca de 10%, el mismo nivel previsto por el Presupuesto para todo 2026, lo que reabre dudas sobre la meta oficial y el rumbo del programa económico.

La inflación puede afectar los planes del Gobierno de Javier Milei.

Noticias ArgentinasEl Gobierno corre un serio riesgo: que la inflación acumulada en el primer cuatrimestre del año prácticamente cubra todo el porcentaje estimado para el 2026 que figura en el Presupuesto 2026 aprobado en diciembre pasado por el Congreso Nacional. Este marca un alza en el Índice de Precios al Consumidor (IPC) del 10,1%. Si se confirma el alza aproximada de 2,5% para febrero (mes donde los precios de los alimentos frescos volverán a ser la vedette negativa), el acumulado para el primer bimestre será de más de 5%. Se estima (en las consideraciones del propio Gobierno) que marzo será el período más complicado del arranque del 2026 por el efecto de la aplicación de los incrementos de las tarifas de los servicios públicos, además de la presión del sector educación, que estacionalmente siempre complica el tercer mes del año.

Fue este temor sobre marzo el que llevó al Ministerio de Economía a suspender la aplicación del nuevo método de medición del Índice de Precios al Consumidor (IPC), que desde enero iba a darle más protagonismo porcentual al impacto de los precios de servicios y menos a alimentos. Si se hubiera mantenido el nuevo criterio de cálculo, la inflación del próximo mes se podría escapar por arriba del 3%, porcentaje que podría haberse mantenido así de alto hasta más allá de abril.

De todas maneras, el indicador continuará bajo presión el próximo mes, aun sin la ponderación de servicios que consideraba el nuevo IPC. Se estima que peleará entre el 2,5 y el 3% y que recién hacia abril podría haber alguna baja sustancial, quizá con un 1 por delante. El Gobierno está haciendo su juego, absorbiendo la totalidad de los pesos posibles que queden dentro del sistema financiero, a fuerza de incrementos porcentuales en las tasas de interés para mantenerlas en términos reales positivos, aun a costa de un deterioro en los términos crediticios para la industria y el consumo. Se supone que para el segundo y tercer trimestre del año la estrategia debería funcionar.

Sin embargo, parecería inevitable que en el arranque del 2026 (cuatrimestre enero-abril) los datos ya conocidos del primer bimestre y la presión sobre el segundo lleven a un incremento inflacionario de aproximadamente 10% acumulado, el mismo nivel estimado por el Presupuesto 2026 para todo el ejercicio. Será un golpazo para la credibilidad de la medición del IPC nacional, pero nada que otros gobiernos no hayan sufrido antes. Las preguntas que surgirán, en realidad, son cuál será el nuevo cálculo del índice de precios y qué nivel de IPC final puede esperarse ahora para todo el año. Y, en definitiva, si el alza se encontrará cerca del 20% anual o si competirá con el 31% del 2025.

La situación fue analizada en el último informe de la Fundación Capital, titulado “El primer trimestre de 2026 tendrá una inflación”. Según el trabajo firmado por Carlos Pérez, el ritmo actual se sostiene con un incremento anualizado cercano al 30% anual. Anticipa, además, que será difícil que en el primer semestre el IPC pueda bajar del rango del 2%.

Los principales puntos mencionados en el trabajo son los siguientes

-

El 2026 inicia con el importante desafío de evitar que la inflación se acomode en el 3% mensual. La aceleración inflacionaria que comenzó a mediados del 2025, sumada a factores puntuales como el aumento de la carne y los servicios regulados, además del impacto de estacionales, le ponen un piso elevado al IPC de febrero y marzo (no bajarán del 2,5%). Un primer trimestre con más inflación de la prevista inicialmente, expectativas de inflación sostenidas en el 30% anual, con paritarias que empiezan a mostrar cierto acortamiento y un cambio en el mix de política económica reservas-inflación, nos llevan a un 2026 con mayor nominalidad que la prevista inicialmente.

El mes de abril será clave de monitorear, esperando que el IPC baje un escalón, si bien no esperamos un registro por debajo del 2% mensual en el primer semestre. El camino de desinflación se percibe más lento hacia adelante.

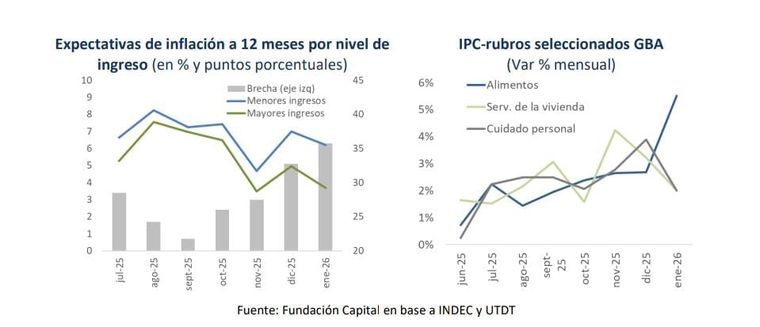

En este contexto, las expectativas de inflación se sostienen en torno a los 30 puntos para los próximos 12 meses (31,5% en enero, según el promedio de las respuestas de la Universidad Di Tella). Incluso, los hogares de menores ingresos muestran una inflación esperada superior (35,5%) frente a los de mayores ingresos (29,2%).

Esto último puede relacionarse con las mayores subas en rubros como alimentos, servicios del hogar y artículos de cuidado personal, de mayor peso en la canasta de consumo de la población de menor poder adquisitivo.

Conviene recordar que marzo es un mes estacionalmente alto, dado el comienzo del ciclo escolar y de la temporada de otoño-invierno, si bien las subas en indumentaria y calzado podrían ser modestas en un marco de apertura comercial y demanda interna débil. En un escenario moderado, estimamos que el conjunto de estacionales aumente 4,5%, aportando 0,5 puntos a la inflación del mes.

De esta forma, prevemos para febrero una inflación del 2,6% mensual y para marzo del 2,8%, en línea con la mayor inercia inflacionaria, la presión de los precios de la carne y una incidencia significativa de los estacionales y regulados. Así, el IPC acumularía en el primer trimestre una suba del 8,5%, lo que resulta levemente superior al registro del mismo período del 2025 (7,9%), año en el que la inflación finalizó en 31,5%.

El inicio de la nueva fase del programa económico, que prioriza la acumulación de reservas, nos deja con un nuevo mix de reservas-inflación, seteando un horizonte de mayor nominalidad. No obstante, vale mencionar que en enero-febrero la compra de divisas por parte del BCRA se dio en paralelo con una baja en el tipo de cambio mayorista y una importante absorción monetaria.

Otro factor a considerar en adelante es la duración de los acuerdos paritarios. Si bien es cierto que los salarios están evolucionando por debajo de la inflación (-1,6% real en el último cuatrimestre del 2025, sector privado registrado), con la aceleración inflacionaria e incertidumbre sobre su comportamiento futuro se comenzó a evidenciar cierto acortamiento en los acuerdos.

El ancla inflacionaria continúa siendo la fiscal, a lo que también se suma una importante restricción monetaria, como mencionamos previamente. De todos modos, alcanzar un nuevo superávit primario demandará continuar en la reducción de subsidios económicos, presionando sobre las tarifas de servicios públicos.

Se prevé que continúen los incrementos en los servicios regulados, en un marco de necesidad de continuar recomponiendo precios relativos. A modo de ejemplo, los usuarios residenciales cubrían en promedio el 70% del costo de generación de la energía eléctrica en diciembre (50% el grupo de menores ingresos), previo a la implementación del nuevo esquema de Subsidios Económicos Focalizados (SEF).