Cómo le irá al sector textil con la baja de aranceles a las importaciones

El Gobierno decidió bajar los aranceles a la importación de productos textiles del 35% al 20% para ropa y calzado, del 26% al 18% en telas y de los distintos hilados del 18% a 12%, 14% y 16% y generó una sucesión de reclamos desde las industrias del sector.

Desde el ministerio de Economía se espera que el incremento de las importaciones actúe como un ancla adicional para profundizar la baja de la inflación. La consultora Analytica realizó un informe donde analizó la realidad del sector y se pregunta si la medida conlleva el costo de poner en riesgo puestos de trabajo y agravar el déficit de la cuenta corriente cambiaria.

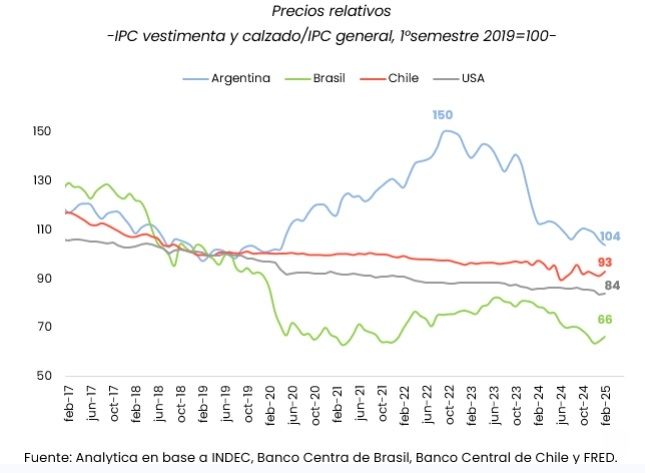

¿La ropa está cara?

La ropa en la Argentina en relción al resto del mundo es cara. Esa es una de las conclusiones de Analytica que plantea que la población tiene una fuerte percepción de que los precios de la ropa son excesivamente altos y que eso se compadece con la realidad. Las diferencias de precios entre la Argentina y España, por ejemplo, superan el 100% y, en algunos casos, se acercan al 200%.

-

Te puede interesar

España es el país que mayor cantidad de inversiones tiene en el país

Si bien es cierto que en el último año los precios de indumentaria y calzado aumentaron por debajo del promedio general de la inflación, en los años previos habían registraro incrementos muy superiores. Este, plantean, es un comportamiento estrechamente vinculado a la evolución de la demanda. "En períodos de expansión del consumo y de aceleración inflacionaria, los precios relativos de la ropa tienden a aumentar con mayor intensidad", señalan.

El empleo en la mira

La industria textil es uno de los principales generadores de empleo de la Argentina. Según datos del segundo trimestre de 2024, sin considerar los eslabones de productos primarios, la cadena textil emplea directamente a 122.844 trabajadores registrados, lo que representa el 9,9% del empleo industrial y el 1,8% del empleo formal total del país.

Sin embargo, la informalidad y, por ende, la baja productividad, es una característica relevante del sector y donde el cuentapropismo es más una regla que una excepción. Entre 2017 y 2024, la tasa de formalidad promedio fue del 31,7%, por debajo del 35,6% registrado en la industria en general. Esto sugiere que el empleo total en el sector, considerando tanto trabajadores formales como informales, asciende a aproximadamente 388.000 puestos.

El 72,5% del empleo formal de los eslabones industriales de la cadena textil se concentra en CABA y, sobre todo, en la provincia de Buenos Aires. Sin embargo, tiene un peso relativo aún mayor en La Rioja y Catamarca, donde representa el 14% y 6,3%, respectivamente, del empleo registrado total provincial y el 50,4% y 40,9% del empleo industrial registrado, que se explica, en parte, por la implementación en el pasado diversos incentivos para atraer inversiones del sector. Estas provincias serían de las más afectadas por una eventual apertura importadora.

En lo que respecta a las empresas del sector, en la Argentina operan alrededor de 5.800 empresas industriales, distribuidas en más de 15.000 establecimientos productivos en todo el país. Hasta 2022, aproximadamente el 80% de estos establecimientos se concentraban en CABA y la provincia de Buenos Aires, con un 40% en cada jurisdicción.

El impacto del gobierno de Milei

Luego de un primer semestre muy complejo para el sector, con caídas acumuladas sin estacionalidad respecto del segundo semestre de 2023 del 20,3% en la rama de productos textiles y del 9,2% en prendas de vestir, cuero y calzado, la segunda mitad del año mostró cierta recuperación, del 5,1% en productos textiles y del 12% en confecciones y calzado. Sin embargo, dichas mejoras no fueron suficiente para terminar por encima del 2023.

Así, el año 2024 cerró con una contracción acumulada del 17,1% en productos textiles y del 6,2% en prendas de vestir, cuero y calzado. Estas caídas fueron en gran medida responsables de la desaceleración inflacionaria en el rubro textil.

Más allá de que es esperable que continúe el consumo de bienes durables y semidurables por la expansión del crédito, una apertura importadora significativa podría frenar la recuperación del sector y estancar la actividad en los niveles actuales de producción.

En el caso de los productos textiles, el dato de enero marcó el nivel más bajo desde septiembre de 2020, sin estacionalidad y excluyendo los peores registros de 2024. En cuanto a confecciones y calzado evoluciona mejor y los niveles actuales se ubican apenas un 2,5% por debajo del promedio observado entre 2016 y 2023 (excluyendo 2020 y 2021).

En los primeros seis meses del año y en los eslabones industriales, el sector perdió 6.834 puestos de trabajo registrados directos en comparación con el segundo semestre de 2023, lo que representa una caída del 5,3%, superior al 2,2% registrado por el conjunto de la industria. Las reducciones fueron en productos textiles, de 2.813 empleos (-4,5%); en confecciones, de 2.055 puestos (-5,2%), y en cuero y calzado, de 1.966 empleos (-7,2%).

En cuanto a las empresas del sector, en el 2024 hasta noviembre se registró una disminución de 244 firmas, lo que equivale a una caída del 4%: -1,5% en productos textiles, -4,6% en confecciones y -5,1% en cuero y calzado.