Economistas esperan crecimiento, pero replicando desigualdades del 2024

Argentina crecería este año un 4,4% de piso, con lo que se igualaría el nivel de actividad del 2017; algo que luego de 13 años de estancamiento debe ser tomado como una muy buena noticia. Sin embargo, la mejora en la economía se daría de manera desigual, con una continuidad con los datos que mostró el 2024.

Esto es rubros como los hidrocarburos, la actividad financiera y la minería con fuertes alzas, mientras la construcción, el consumo y la industria seguirían sin recuperarse. Por su parte, el campo mostraría un 2025 neutro. Por el lado del salario, no habría que esperar una recuperación importante. El tipo de cambio continuará apreciado y las posibilidades de expansión del empleo complicadas.

Estas son las principales conclusiones del último informe sobre la evolución de la actividad económica publicado por la Fundación Capital. El trabajo, dirigido por Carlos Pérez, indica que este año se sostendrá “una dinámica heterogénea entre sectores, cuestión que ya se percibió el año pasado”.

Las principales conclusiones del trabajo de la Fundación Capital son las siguientes:

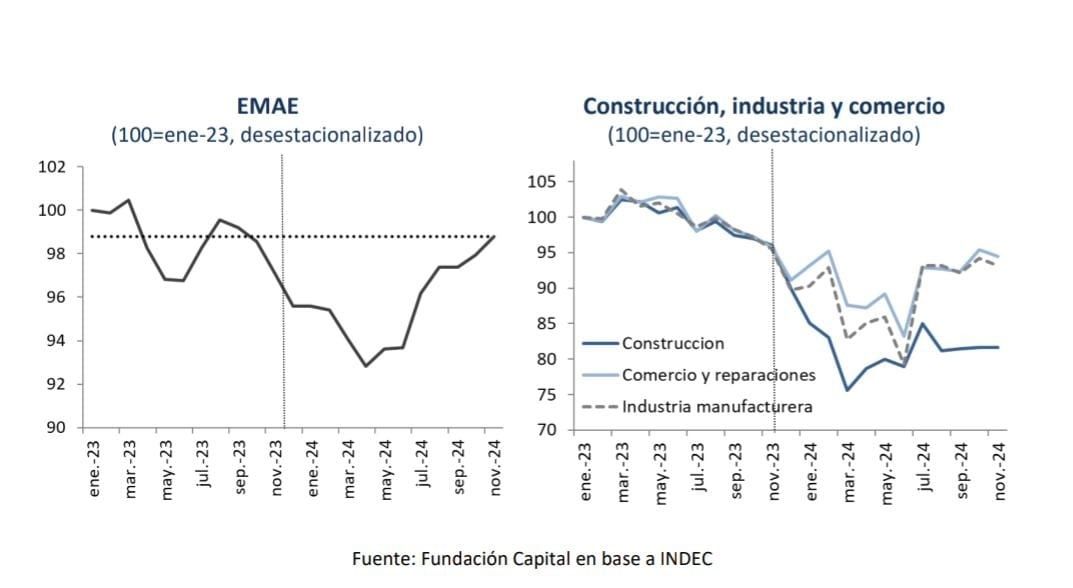

- La recuperación económica continuará durante 2025, previéndose un crecimiento del 4,4% interanual, tras la baja de 2,3% del año previo. Esto implica superar en el promedio del año el nivel de 2023 e igualar al de 2017.

- La mejora será impulsada por rubros como el de minería e hidrocarburos y los servicios financieros, con el agro aportando casi neutro. En contraposición, prevemos que la construcción, industria y el comercio continúen por debajo de los niveles de 2023, en un marco de poder adquisitivo limitado y con un ancla salarial operando, una competencia externa creciente a la par de un tipo de cambio real apreciándose y una política fiscal contractiva donde los gastos de capital continuarán pisados. Esto resulta de relevancia, siendo que en conjunto son generadores del 45% del empleo registrado.

- Si bien es cierto que la actividad ya ha recuperado el nivel que tenía previo al cambio de administración, también lo es que la evolución resultó muy dispar entre los distintos sectores económicos. En efecto, a noviembre pasado (último dato oficial) el PBI ya se ubicaba un 1,7% por encima del mismo mes de 2023 en la medición sin estacionalidad (+0,4% vs. promedio 2023). Sin embargo, mientras los rubros intermediación financiera y explotación de minas y canteras (incluye hidrocarburos) se ubicaron bien por encima de ese umbral (+9,9% y +6,9% frente a noviembre de 2023, respectivamente), el sector de la construcción quedaba 15% por debajo del mismo período, la industria un 2,5% y el comercio 1,4%. Estos tres sectores representan el 45% del empleo registrado, por lo que su limitada recuperación implica una alerta.

- La buena noticia es que, con una dinámica económica que fue de peor a mejor durante 2024, el año pasado dejó un arrastre estadístico de tres puntos. Es decir, incluso sosteniéndose el nivel de actividad de diciembre durante todo el 2025, en el promedio del año se observaría un crecimiento de 3%. Este año se presenta como de recuperación, si bien la dinámica entre los sectores continuará siendo heterogénea.

- El rubro de energía y minería mantiene perspectivas positivas, previéndose un crecimiento del 7% interanual., tras la mejora de precios internos, obras de infraestructura que ampliaron la capacidad de transporte, la aprobación de nuevos contratos de exportación y la tracción de incentivos como el RIGI (Régimen de Incentivo a las Grandes Inversiones).

- Se prevé un buen dinamismo de los sectores de servicios, como los financieros (11,3% interanual. estimado, vs. -8,2% acumulado) y actividades empresariales, inmobiliarias y de alquiler (3,4% interanual estimado vs. -0,8% en 2024).

- El agro podría presentar un aporte neutro durante 2025 (crecimiento en torno a 1% interanual). La falta de lluvias y altas temperaturas han impactado en la condición del cultivo de maíz y soja, limitando el potencial de rendimiento. La cosecha del cereal se ubicaría en torno a los 49 millones de toneladas (Mtn) y la de soja en 49,6 Mtn, de acuerdo a la Bolsa de Cereales de Buenos Aires. Sumando al trigo, la campaña alcanzaría 117,2 millones de toneladas, casi en línea con la previa (1,6%). Habrá que monitorear el clima las próximas semanas, que serán claves para la definición de rindes.

- Por otro lado, hay sectores que muestran más dificultades. Si bien todos evidenciarán subas en términos interanuales dada la baja base de comparación, el dinamismo de estos rubros será más lento. En cuanto a las actividades ligadas al comercio, prevemos una mejora del 5,4% interanual. en el promedio del 2025, frente a la caída del 8,3% interanual del año previo. En efecto, sólo se ha vislumbrado una recuperación parcial del poder adquisitivo en la segunda mitad del año pasado y ahora la política salarial se ha vuelto más dura, con las autoridades priorizando la desinflación.

- Algunos subsectores presentarán dinámicas mejores que otros. El mejor desempeño del poder adquisitivo de los deciles más altos en conjunto con el crecimiento del crédito dinamizaría las ventas en sectores como automotores y motos (con incentivos impositivos y arancelarios para ciertos modelos).

- En sentido contrario, dada una evolución magra de los ingresos en los sectores de menor poder adquisitivo, a lo que se suma la recomposición de precios realizada en el sector de servicios, el consumo masivo exhibirá una mejora limitada (8,5% estimado vs -13,9% en 2024).

- En cuanto al agregado industrial, éste exhibiría una suba de unos 6,6 puntos respecto al año previo (-9,5% interanual). El sector enfrentará desafíos locales y externos. La recuperación parcial y heterogénea de la demanda interna seguirá condicionando el dinamismo, al igual que la creciente competencia internacional en un contexto de costos en dólares elevados.

- La dinámica exportadora estará limitada por un tipo de cambio real multilateral que en la actualidad se encuentra en niveles similares a los previos a la devaluación de diciembre de 2023. Asimismo, la situación económica de Brasil, el principal destino de productos industriales complejiza esta cuestión. Incluso con la reciente apreciación del Real ubicándose en torno a R$ 5,9 por dólar (llegó a tocar los R$ 6,29), tipo de cambio real bilateral se encuentra por debajo del mínimo alcanzado en septiembre de 2015 (-2%). Por su parte, el moderado crecimiento en el país vecino (en torno a 2% estimado en 2025) también limita la demanda de nuestros productos. De todos modos, al interior del sector manufacturero argentino habrá ramas con mejor desempeño, como refinación del petróleo, y otras con perspectivas más limitadas, como textiles y prendas de vestir, juguetes y electrodomésticos.

- Se espera que la actividad de la construcción se recupere sólo parcialmente durante 2025 (9,7% interanual promedio anual vs. -17,4% interanual en 2024). No se prevé una reactivación de la obra pública. Además, en cuanto a la privada, si bien la reactivación del mercado inmobiliario y la reaparición del financiamiento hipotecario son buenas noticias, los elevados costos en dólares limitan el dinamismo de nuevos emprendimientos, al tiempo que también posterga el gasto en refacciones y ampliaciones de las familias.