Las 4 claves que explican la suba del dólar blue

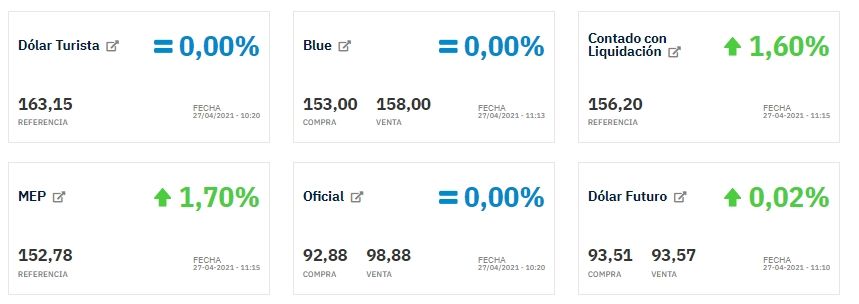

El dólar blue subió 19 pesos en las últimas tres semanas y este lunes alcanzó los $158, su mayor valor desde mediados de enero. Si bien la suba todavía no inquieta demasiado porque el blue había bajado mucho desde octubre, comienza a preocupar al gobierno y a los ahorristas.

Si bien el gobierno conserva poder de fuego para intervenir y bajar las distintas cotizaciones de la divisa norteamericana, hay varios factores que los expertos creen que influyen en la suba del dólar blue.

Inflación

El dólar blue venía atrasado con respecto a la inflación acumulada en lo que va del año. La inflación que mide el Indec acumula un 13% de suba en lo que va del año, mientras que el dólar blue está 4,8% debajo del precio al que cerró en 2020.

-

Te puede interesar

El dólar volvió a subir y quebró el techo de los $1500 de nuevo

El 4,8% de inflación de marzo fue un llamado de atención y contribuyó a acelerar la dolarización. Los economistas creen que los pronósticos pesimistas que indican que no se podrá cumplir con la meta de 29% anual también contribuyeron a la suba del dólar.

Salida de dólares por el contado con liquidación

La constante demanda de divisas por parte de fondos extranjeros que quedaron atrapados en inversiones en pesos cuando se impusieron los controles de cambio en septiembre de 2019 y, por su enorme volumen, no lograron desarmar su posición desde entonces también contribuyó al avance del dólar.

Según los especialistas, el fondo Templeton logró comprar USD 628 millones en el primer trimestre del año gracias a la flotación sucia que conduce el Banco Central en el mercado del contado con liquidación.

Al mantener la estabilidad en las cotizaciones paralelas, el Central dio la oportunidad de salida al fondo de Wall Street, que se dedicó a comprar a razón de USD 10 millones diarios con los pesos que obtenía por vender sus títulos en moneda local.

Licitaciones fallidas

El Tesoro depende de sus colocaciones periódicas de deuda en pesos para limitar el impacto de su programa financiero para este año. Con cerca de 4,5 puntos del PIB de déficit esperado, la manera en que financie el ministro de Economía Martín Guzmán esa diferencia entre ingresos y gastos va a ser clave. Solo tiene dos opciones: colocar deuda o emitir dinero.

La última licitación de marzo y la primera de abril, con resultados por debajo de lo esperado, generaron ruido y liberaron pesos que inversores colocaban en activos en moneda local para que se muevan a otros destinos. Por ejemplo, dólares financieros.

En esas dos emisiones de deuda el Tesoro no llegó a conseguir que el mercado suscribiera nuevas emisiones por un monto suficiente como para pagar los vencimientos que caían en esos días. Eso forzó a que el 31 de marzo el Banco Central tuviera que emitir $65.000 millones para pagar vencimientos del fisco.

Incertidumbre por la segunda ola de coronavirus

El avance de la segunda ola obligó a los distintos gobiernos a reducir la movilidad nocturna y empujó a las personas a tomar sus propias precauciones.

La vuelta a restricciones, y el temor de un regreso a Fase 1, pone a la defensiva a pequeños y grandes ahorristas. Además, afecta las expectativas de gasto del Gobierno, debido a que al mandar al cierre a sectores de la economía, el Tesoro se ve obligado a sostener a empresas e individuos con asignaciones excepcionales, además de ver afectados sus ingresos por la menor actividad económica (menor pago de impuestos).

A más déficit, más emisión monetaria es la cuenta que parecen hacer en la City y, por lo tanto, cuando ven cierres, programas Repro para asistencia de empresas e inyecciones de $15.000 para sostener a familias, buscan dólares para protegerse de la creciente inflación.