Las exportaciones intra Mercosur se debilitan, aunque siguen siendo centrales para las pymes argentinas

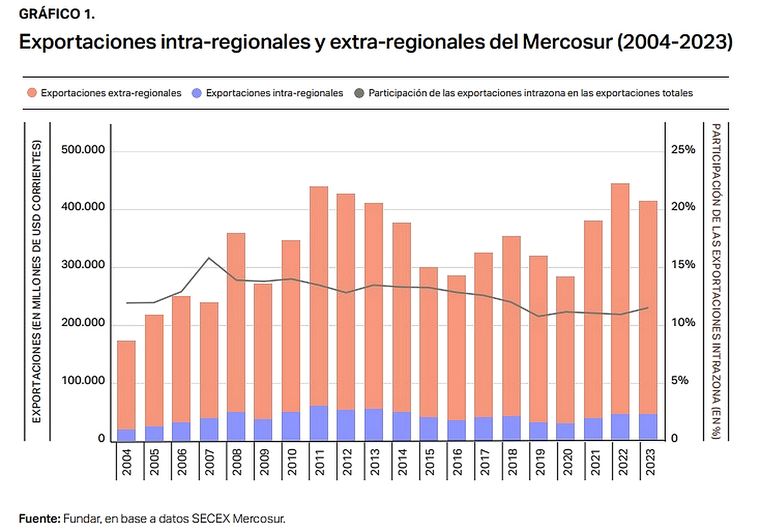

Las exportaciones intra Mercosur explicaban en 2007 el 16,8% del total del bloque, hoy sólo llega al 10%. Aún así, son las de mayor valor agregado para la Argentina.

El Gobierno de Javier Milei, enojado con Lula da Silva por su ausencia en la firma del acuerdo del Mercosur con la Unión Europea.

MDZ/Juan AberastainEl Mercosur es el mercado más grande para las empresas argentinas, fundamentalmente para las pymes, pero también es el más complejo y menos impulsado por las políticas públicas en los últimos años.

Según un informe del Centro de Estudios Fundar, realizado por Julieta Zelicovich y Leonardo Park, en los últimos años las exportaciones intra bloque evolucionaron desde el 16,8% del total hasta valores cercanos al 10,5% para el 2023. Este número es realmente bajo en comparación con las regiones europeas y asiáticas, donde el comercio intrazona suele superar el 50% del total comerciado, aunque es superior al que sostienen los otros bloques de la región, como los de la Alianza del Pacífico (2,5%) y de la Comunidad Andina de Naciones (5,7%).

Claro que la incidencia es diferente entre los distintos países. Para Brasil, principal economía de la región, explica sólo el 7% de las exportaciones e importaciones totales, en tanto que para la Argentina representa el 22% y el 30% de las exportaciones e importaciones.

Un dato central, sin embargo, es la calidad de este comercio. El intercambio intrazona es particularmente relevante en sectores como automotriz, combustibles y maquinaria, además de cereales y semillas. El de extrazona, en cambio, se concentra en porotos de soja, aceites crudos de petróleo y minerales de hierro.

De acuerdo con los datos de 2024, el comercio intrazona está dominado por manufacturas de tecnología media que explican el 39% del comercio intrazona. En segundo lugar, se encuentran las exportaciones de productos primarios, con una participación del 24%. Esto contrasta con las exportaciones extrazona de los miembros del Mercosur donde las manufacturas de gama media son sólo el 10%, en tanto que el grueso de las exportaciones extrazona se concentra en productos primarios, con una participación del 51%.

Otro aspecto relevante del comercio intrazona es el tipo de empresa que protagoniza estos flujos. Mercosur es el destino al que exportan mayor cantidad de empresas, incluyendo pymes. Durante 2022, de las 9457 empresas exportadoras de bienes de Argentina, 3500 realizaron exportaciones a Uruguay, 2632 a Brasil y 2019 a Paraguay, siendo los mercados de mayor relevancia en cuanto a cantidad de firmas exportadoras.

Barreras no arancelarias e integración regional productiva

Estos números son auspiciosos, pero claramente podrían ser mejores. En términos regulatorios, persisten importantes barreras no arancelarias que generan fricciones entre los intercambios comerciales de los países miembros. De acuerdo con los datos de la Organización Mundial de Comercio (OMC), al 31 de diciembre de 2024 había un total de 71 medidas afectando a las exportaciones de Brasil a la Argentina, mientras que eran 602 las regulaciones que impactan en las exportaciones de Argentina a Brasil —13 bilaterales específicas y 589 generales— .

Se incluyen en este listado subsidios a las exportaciones, cuotas, barreras técnicas al comercio, medidas sanitarias y fitosanitarias tanto globales como bilaterales, y medidas antidumping. A modo de ejemplo, en Juguetes existen obstáculos técnicos al comercio intrazona, ya que Brasil tiene requisitos de ensayos adicionales y tratamiento discriminatorio en materia de evaluación de la conformidad. En el sector vitivinícola, Brasil aplica requisitos fitosanitarios sobre las exportaciones de uvas frescas que, por sus costos de implementación, han inducido a productores a no preparar el producto para el mercado brasileño (Ministerio de Economía, 2023).

Según Fundar, el comercio intrarregional está lejos de ser “libre”.

Otro punto central del análisis es el de marcar las deficiencias de la integración regional productiva y hace hincapié en la desventaja relativa de Argentina contra Brasil. El estudio marca que mientras Argentina incorpora en sus exportaciones un valor añadido de origen brasilero semejante a las tendencias globales, Brasil incorpora muy poco valor añadido argentino en sus exportaciones.

Los datos concretos son que Argentina explica el 3,5% del valor agregado extranjero en las exportaciones industriales de Brasil, en tanto que Brasil representa el 21,2% en el valor agregado extranjero en las exportaciones industriales de Argentina17. Argentina se ubica así como el quinto proveedor para las exportaciones de la economía brasilera, por detrás de EE.UU. (23,5%), China (14,4%), Alemania (5,5%) y Rusia (3,8%).