Economía: los escenarios financieros y cambiarios que se vienen en el semestre electoral

Un informe de Fundación Capital marca que en los próximos meses serán de mayor volatilidad en la economía, con dolarización de carteras, aunque el Gobierno tiene la decisión y herramientas para contenerla.

El ministro Luis Caputo buscará mantener a raya el tipo de cambio

TélamEl Gobierno cierra julio 2025 con un norte por delante: conseguir lo más rápido posible que el Fondo Monetario Internacional (FMI) gire los US$2.000 millones que restan para este ejercicio, luego de la firma del acuerdo de Facilidades Extendidas y la transferencia de los primeros US$12.000 millones el 15 de abril pasado.

En tiempos donde la liquidación sojera comienza a caer y se despide hasta el 2026, este traspaso de dinero del FMI es el aire fundamental que el gobierno de Javier Milei necesita para llegar con cierta tranquilidad a las elecciones del 26 de octubre. Luego, se verá.

Te puede interesar

Para el FMI, las reservas de la Argentina son críticamente bajas

La situación fue planteada en el último informe de la Fundación Capital titulado “los vaivenes de la política monetaria y la presión sobre el dólar”. Se menciona en el artículo elaborado por el economista Carlos Pérez que se habla de más pesos en el mercado presionando sobre el tipo de cambio, con una oferta de divisas que viene reduciéndose. El trabajo señala específicamente que, más allá de las dificultades, no hay riesgo de corrida cambiaria.

Conclusiones

- En las últimas semanas, a los factores internos y externos que presionaron al dólar oficial, se añadieron los vaivenes en la política monetaria. Así, la volatilidad reciente fortalece la vigencia de los dos escenarios que venimos señalando para este año (buscando el techo de la banda con un 50% de probabilidad de ocurrencia o de desinflación y calma cambiaria con un 40%).

- A la presión alcista en el tipo de cambio oficial desde comienzos de mes, sobre lo que detallaremos en el próximo apartado (+7,5%), se adicionó el manejo monetario por el fin de las LEFIs que generó mucha volatilidad. El bolsón de liquidez provisto por el rescate de las LEFIs de los bancos ($15,5 billones), implicó un exceso de casi $10 billones, equivalente a casi un tercio de la base monetaria presente en ese momento.

- La mayor parte de este exceso de liquidez se iba a aplicar en su mayor parte en Lecaps, demanda un tiempo que los bancos armen una cartera que vaya dando la posibilidad de tener liquidez de corto plazo (dado por la diferencia de pasar de contar con LEFIs a un día vs Lecaps a más días).

- En el mientras tanto, sobraron muchos pesos, por lo que las cauciones, el call interbancario y los pases mostraron bajas en las tasas de interés desde más del 31% TNA al 17% (2,6% TEM al 1,4% TEM). En paralelo, las tasas de plazo fijo descendieron aproximadamente 300 puntos básicos (del 32/33% TNA al 29/30% TNA), poniendo una presión adicional al dólar.

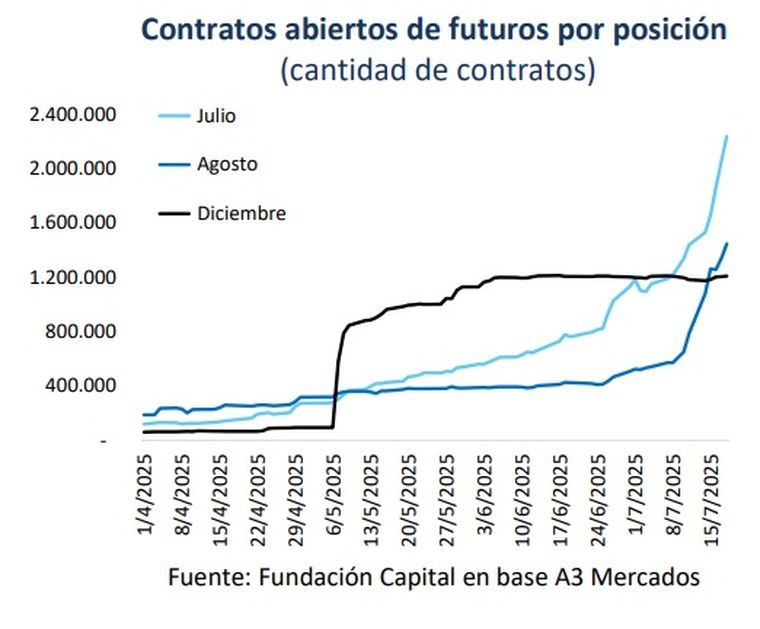

- Las autoridades no sólo habrían continuado interviniendo en futuros de dólar (se incrementó la cantidad de contratos abiertos a julio y agosto en más de un millón en cada uno desde principios de mes), sino que también habrían intervenido en el mercado secundario de Lecaps y ofrecieron pases pasivos en varias jornadas, a la vez que lanzaron una licitación de títulos del Tesoro fuera de cronograma. En efecto, para limpiar el bolsón de liquidez, el martes 15 de julio absorbieron a través de pases pasivos del BCRA $3,5 billones de pesos a una tasa promedio del 35,1% TNA (2,9% TEM). Además, el miércoles captaron $ 4,7 billones en la licitación, presentando en la letra más corta ofrecida por el Tesoro (ahora a 15 días) una tasa del 3,3% TEM, cuando en la licitación previa la más corta rondaba el 2,8% TEM (a 39 días).

- Esto implicó rendimientos claramente positivos frente a la inflación (1,6% mensual en junio, en torno al 1,9% esperado en julio). De este modo, quedó claro que la calma cambiaria y cuidar el proceso de desinflación sigue siendo el principal objetivo de las autoridades.

- Desde comienzos de mes se combinaron factores internos y externos que generaron una mayor presión en el tipo de cambio oficial. Entre estos últimos, resaltó el fallo negativo de la jueza Preska en New York ordenando la entrega del 51% de las acciones de YPF como parte de pago (ahora suspendida por tiempo indeterminado), y la publicación de un informe del JP Morgan recomendando desarmar las posiciones de carry trade.

- También existieron cuestiones locales que generaron una mayor incertidumbre, como los datos de mayo de cuenta corriente cambiaria que confirman que el déficit rondará este año el 2% del PBI (US$15.000 millones, como señalamos hace ya un par de meses).

- A esto se suma que también hay un millón de personas que se encuentran comprando unos US$2.000 en promedio, poniendo presión en la cuenta de formación de activos externos. Asimismo, las recientes leyes votadas en el Congreso (aumentos del 7,2% al haber jubilatorio y un incremento del bono de $70.000 a $110.000, la moratoria previsional y la Ley de emergencia por discapacidad) y proyectos con media sanción impulsados por los gobernadores (Aportes del Tesoro Nacional y el Impuesto a los Combustibles Líquidos), podrían poner presión al equilibrio fiscal, uno de los principales y grandes logros del programa económico. Si bien las autoridades anunciaron que lo vetarían, la duda sobre el financiamiento de estos mayores gastos potenciales (en torno a dos puntos del PBI) generó incertidumbre.

- Un tercer factor local, luego de dos licitaciones de Bonte 2030, donde acumularon unos US$1.500 millones, el Tesoro no volvió a ofrecer este título.

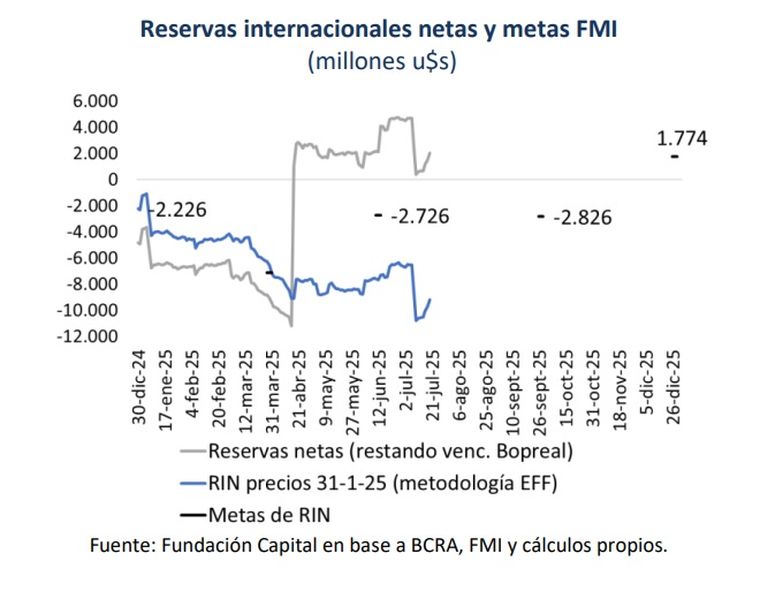

- No obstante, como hemos señalado en otras oportunidades, en el marco de la salida parcial del cepo, no hay posibilidad de corrida cambiaria. Esto surge del análisis de la oferta y demanda potencial de dólares. La primera ronda los US$13.000 millones, siendo que las reservas internacionales brutas superan los US$ 40.000 millones, y a eso deben sustraerse US$13.000 millones del swap con China (que son un derecho a pedir su uso) y otros US$14.000 millones por los encajes de los depósitos en dólares.

- Esta oferta debe compararse con una demanda que hoy está principalmente dada por los depósitos a plazo fijo y los títulos del Tesoro que tienen las personas físicas, sumando unos $19 billones. Esto ayuda a que el mercado considere que el techo de la banda cambiaria es creíble (recordemos que la autoridad monetaria puede vender divisas cuando toca el límite superior). Aún más, cuanto más cerca del techo de la banda, si el mercado tiene confianza en la misma, debería tender a posicionarse en pesos, lo que haría que aparezca cierta oferta y no se perfore el límite superior.

- Hacia delante nos encontramos más próximos a las elecciones, períodos en los que suele haber una dolarización de carteras más significativa, y nos alejamos del período de mayor estacionalidad de los agrodólares. Así, será muy importante que continúe el sendero de acumulación de reservas para mostrar mayor previsibilidad cambiaria y generar confianza.

- Si bien las reservas internacionales netas todavía se encuentran lejos de la meta del FMI, las compras de dólares del Tesoro Nacional y el cambio de actitud respecto a lo expresado en el mes de mayo (que no comprarían dentro de las bandas), muestran el retorno al camino de posible acumulación de reservas. Esta decisión parece estar en línea con la reunión reciente con el equipo técnico del organismo y una búsqueda del desembolso por US$2.000 millones pautado para julio de este año (hay otro desembolso pactado para noviembre por US$1.000 millones).

- De este modo, los escenarios que venimos mencionando continúan vigentes. Frente a una etapa de menor afluencia de agrodólares, con los comicios más cerca y reservas que se van incrementando a cuentagotas, el escenario buscando el techo de la banda tiene un 50% de probabilidad de ocurrencia. En éste, la economía crecerá en torno al 5%, la inflación terminará el año en el 29,6% interanual.

Por su parte, siendo que el claro objetivo de las autoridades es el de calma cambiaria y desinflación y que pusieron en juego diversas herramientas con dicho fin, el escenario del gobierno tampoco puede descartarse (40% de probabilidad de ocurrencia).

En este, el deslizamiento del tipo de cambio oficial se calma, bajo el supuesto de mayor acumulación de dólares por diversas vías, finalizando el año con un incremento del 32% i.a., una inflación del 26% i.a. en el último mes del año y un alza de la actividad económica del 5,2% (vale mencionar que, en nuestras proyecciones anuales de 2025, nos tomamos la licencia de suponer como si las elecciones fuesen a fin de año, ya que post comicios se abre otro abanico de posibilidades).

En definitiva, estamos presenciando una mayor volatilidad e incertidumbre y ambos escenarios siguen vigentes.