Plazo fijo o compra en cuotas: cómo hacer rendir más los pesos

Con una plaza inundada de pesos, según la definición de distintos economistas, las personas buscan diversas maneras de hacer rendir sus ingresos con el objetivo de ganarle a la inflación. Por este motivo, quienes pueden hacerlo pero se quedan afuera del dólar o de otras posibilidades de inversión, buscan ahorrar en mercadería, adelantar compras y financiar con tarjeta todo lo que se pueda.

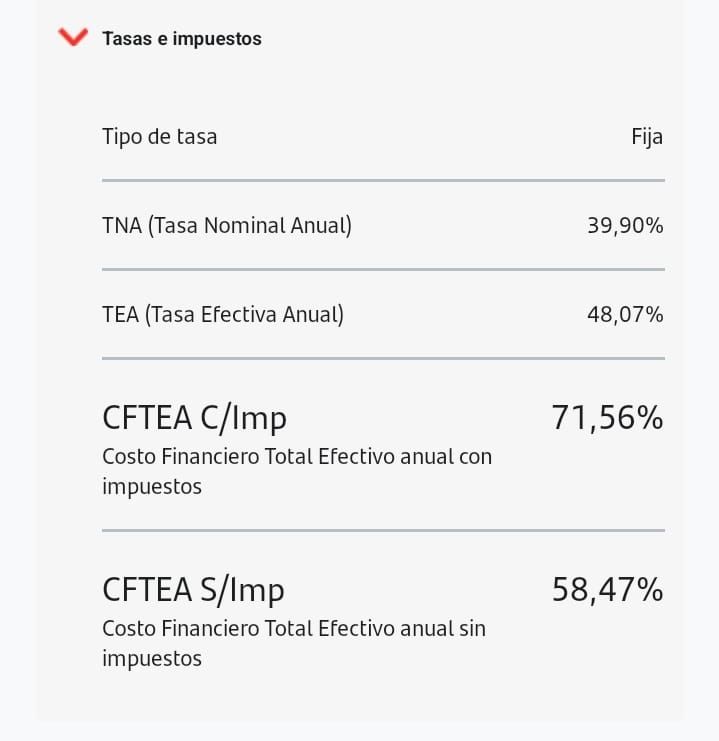

Te puede interesar

Banco Nación: cuánto paga hoy un plazo fijo de $2.000.000 a 30, 60 o 90 días

En un contexto en que más del 40% de la población está bajo la línea de pobreza y de que muchas personas apenas pueden pagar el mínimo de sus tarjetas, el pago en cuotas es una opción muy difundida. En especial, a partir de la ampliación de los límites de consumo y una mejora en el interés que pagan los consumidores con el programa Ahora 12.

Por otro lado, y con el objetivo de evitar la fuga hacia el dólar, el Gobierno subió el mes pasado las tasas de interés de los plazos fijos. Ambas opciones son maneras de posicionarse mejor en la carrera contra la inflación aunque hay que tener en cuenta diversas variables antes de tomar la decisión.

-

Te puede interesar

Plazo fijo: qué banco paga la tasa más alta este martes 14 de julio

Cuota menos cuota

Mauro Formini, contador y asesor en planificación financiera, explicó que el pago en cuotas es una manera de cubrirse contra la inflación. En especial si se compra con el programa Ahora 12 cuya tasa de interés anual es de 52,54% para el pago en un año y de 87,16% si se abona en 18 cuotas.

Hay que tener en cuenta que a esto debe sumarse el costo financiero total, por lo que siempre hay que mirar el número final antes de comprometerse. No obstante, con los programas estatales, el valor no suele superar la inflación y, en la actualidad, cualquier compra es de por sí una inversión dado los niveles de inflación.

Así lo afirmó Mercedes Fernández, licenciada en Administración y mentora financiera de emprendedores. “Si se respeta la tasa anual final del 72,95%, el pago en cuotas con el Ahora 12 es conveniente”, agregó la especialista.

Otra cuestión a evaluar es el tipo de bien que se va a comprar. Si se piensa en un bien durable como una heladera, una rueda para el auto, un smart o un celular, hay que observar a qué ritmo aumentan específicamente ya que no es lo mismo los que suben de manera más acelerada que la inflación que los que les siguen más de cerca o, menos probable, los que están por debajo.

“Por lo general, las cuotas fijas son convenientes porque se licuan con la inflación y el valor es cada vez menor”, expresó Formini. Así, adelantar los consumos son maneras de hacer rendir los pesos al mismo tiempo que asegurarse la posesión de determinada mercadería; que adquiere mayor valor si es un bien durable ya que hace las veces de inversión.

La plata en el banco

Si lo que hay que comprar se necesita de manera relativamente urgente, no hay dudas. Sin embargo, el especialista expresó que -si se tiene la posibilidad y en el contexto actua- las cuotas son una manera de ganarle a la inflación.

Así, por ejemplo, si uno tiene un préstamo (no hipotecario) y de repente posee el dinero para cancelarlo, es probable que convenga colocar esa plata en plazo fijo y continuar con las cuotas del préstamo debido a que estas se achican y la tasa efectiva anual que da el banco es de 153%.

“Es claro que hay que ver cada caso en detalle, pero es probable que convenga continuar con el pago del préstamos y que el dinero se valorice por otro lado. El plazo fijo es una de las opciones que hay”, expresó Formini.

Con una tasa nominal anual de 97% y una efectiva anual (la que queda a partir de la renovación del plazo fijo cada 30 días) de 150%, el plazo fijo también es tentador. Así, en lugar de pagar una cuota fija de entre $7.000 y $10.000 por un bien, se puede elegir colocar ese mismo dinero en el banco para, luego de un año, tener $17.5000 o $25.000; respectivamente.

“No se trata de colocar un monto durante 12 meses sino de capitalizar los intereses mes a mes”, sumó Fernández. Con la inflación actual, es más posible que haya una oportunidad ya que el que hizo esto hace seis meses ganó gracias a la suba de tasas y, al menos en el mediano plazo, no es probable que haya una baja ni de precios ni de intereses.

Una cuestión a tener en cuenta es la conducta que cada uno tenga con relación al dinero. Es que aunque parezca lo mismo, no siempre se tiene la disciplina de apartar un dinero para el ahorro, mientras que puede ser más sencillo sumar una cuota mensual a los gastos fijos. “Eso es muy personal, pero también es cierto que el mismo aumento del costo de vida a veces lleva a gastar más de lo previsto”, expresó Formini.

Así, a riesgo de quedarse sin ahorro, es probable que la cuota sea más efectiva para muchas personas. Además, guardar el dinero para después comprarlo más adelante en efectivo no es conveniente en líneas generales en medio de la inflación reinante. En especial porque, aunque está entre un 6% y 7% mensual, hay incertidumbre sobre lo que puede llegar a pasar.