Hijo, no alquiles: la hipoteca UVA es la mejor opción en un país con inflación

El mercado inmobiliario en Argentina cambió tras la derogación de la Ley de Alquileres con el Decreto de Necesidad y Urgencia (DNU) 70/2023 del presidente Javier Milei. Ahora, los contratos de alquiler ya no tienen un ajuste regulado, dejando que propietarios e inquilinos negocien libremente. Sin embargo, la mayoría de los alquileres se actualizan con el Índice de Precios al Consumidor (IPC) del Indec, lo que significa que alquilar está atado a la inflación.

Si tuviera que dar un consejo, diría claramente: no alquiles. Los créditos hipotecarios UVA también se ajustan por inflación, pero al menos estás pagando por una vivienda que será tuya. Con un alquiler, solo cubres un gasto sin generar patrimonio.

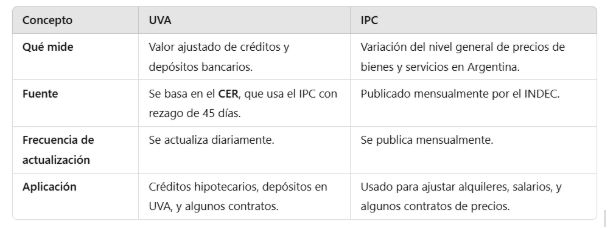

Diferencias clave entre UVA e IPC

Te puede interesar

Alquileres: así podés calcular el aumento por inflación en pocos pasos

Alquilar o sacar una hipoteca: qué conviene en Argentina

Durante años, los créditos UVA fueron criticados por el riesgo de que sus cuotas subieran con la inflación. Pero hoy, los alquileres tienen el mismo problema: también aumentan según el IPC.

Datos del Banco Central de la República Argentina (BCRA) muestran que en diciembre de 2024 se otorgaron US$240 millones en créditos hipotecarios UVA, un nivel que no se veía en años. La razón es simple: los alquileres han subido tanto que mucha gente prefiere destinar su dinero a una hipoteca.

Además, según la Cámara Argentina de la Construcción, el precio del metro cuadrado está en su nivel más bajo en 10 años. Esto crea una oportunidad para comprar antes de que los valores de las propiedades aumenten.

Qué es más barato: hipoteca UVA o alquiler

Comparando un alquiler con una cuota de crédito hipotecario, las cifras son claras. Según la Asociación de Bancos de la Argentina (ABA), con un anticipo del 30%, la cuota mensual de una hipoteca UVA puede costar lo mismo o incluso menos que un alquiler.

El mercado inmobiliario en Argentina muestra signos de reactivación. En diciembre de 2024, el 14% de las escrituras en la Ciudad de Buenos Aires se realizaron con créditos hipotecarios, el porcentaje más alto desde 2018.

Es momento de comprar una casa en Argentina

El miedo a los créditos UVA persiste, pero hoy alquilar y pagar una hipoteca tienen el mismo ajuste por inflación. La diferencia es que el que alquila paga por algo que nunca será suyo, mientras que el que saca una hipoteca invierte en una propiedad.

Si tuviera que aconsejar a alguien, diría: comprar ahora es más conveniente que alquilar. El mercado inmobiliario sigue con precios bajos, los bancos ofrecen hipotecas y todo indica que la demanda de viviendas aumentará.